„Wenn du nicht mehr weißt, wohin du gehen sollst, halte inne und schau zurück, woher du gekommen bist.“ Die Anwendung dieser alten, aus Afrika stammenden, Weisheit, kann bei der Suche nach einer gründlichen Rentenreform, überaus hilfreich sein. Eine nur oberflächliche Behandlung der Geschichte oder gar Geschichtsfälschungen führen dabei schnell zu Abwegen oder in Sackgassen.

Bei der Vorstellung des Rentenpakets II der geplatzten Ampelregierung am 6. März 2024, verstieg sich Finanzminister Christian Lindner zur Lobpreisung seines Projektes Generationenkapital – sprich Aktienrente – in die Behauptung:

„Über ein Jahrhundert wurden die Chancen des Kapitalmarktes in der gesetzlichen Rentenversicherung liegen gelassen, jetzt nutzen wir sie…“

Das war eine grobe Geschichtsfälschung, die im öffentlichen Raum unwidersprochen blieb. Dabei ist das genaue Gegenteil richtig.

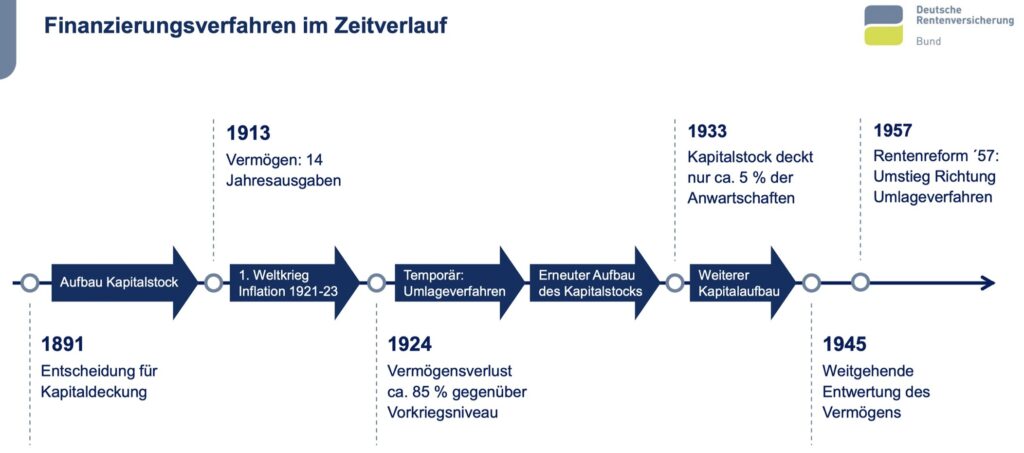

Denn die gesetzliche Rentenversicherung war bis 1957 nahezu vollständig auf Anlagen an den Kapitalmärkten ausgerichtet. Dabei kam es zu zwei Totalzusammenbrüchen der angesparten Finanzanlagen (1924 und 1945).

Die Deutsche Rentenversicherung (DRV) hat das sehr genau nachgezeichnet und mehrfach veröffentlicht. Etwa auf dem Presseseminar am 4.11.2021 von der Präsidentin der DRV, Gundula Roßbach (01). Hatten die anwesenden Journalisten geschlafen?

Der Grundsatz der Rentenfinanzierung war von Anfang an bis zum Jahr 1957 die sogenannte Kapitaldeckung. Sie musste freilich immer durch Elemente der Umlagefinanzierung ergänzt werden, denn sonst hätten die jeweils aktuellen Rentenzahlungen nicht finanziert werden können.

Interessant ist dabei eine Kontroverse bei der Gründung der Rentenversicherung um 1891. Die Arbeitgebervertreter setzten sich für das reine Umlageverfahren ein und begründeten das mit den sonst höheren notwendigen Kosten. Mit dem Kapitaldeckungsverfahren müssten zum Aufbau des Rentenfonds zunächst deutlich mehr Beitragsleistungen aufgebracht werden, als zur Finanzierung der laufenden Renten notwendig wären. Ein Argument, dass auch heute den Nagel auf den Kopf treffen müsste. Es bleibt aber so gut wie vollständig in der öffentlichen Debatte um Kapitaldeckungsverfahren ausgeblendet.

Die Geschichtsschreibung der DRV zeigt den „erfolgreichen“ Aufbau eines Kapitalstocks von 1891 bis 1913. Immerhin das 14fache der Jahresrentenleistungen standen als Vermögen zu Buche. Dann kam der 1. Weltkrieg, der Rentenfonds wurde für die Finanzierung von „Kriegsanleihen“ missbraucht und weitgehend vernichtet. Es folgte die Hyperinflation 1923 und an deren Ende waren nur noch 15 % des vor Kriegsbeginn vorhandenen Vermögens auf dem Rentenkonto.

Der erneute mühsame Aufbau eines Kapitalstocks musste mit erheblichen Mitteln des Wohlfahrtsstaates begleitet werden. Das Umlageverfahren plus Steuergelder rettete Millionen Rentner vor dem Verhungern. 1933 hatte der Rentenfonds gerade einmal ein Deckungsvolumen für 5 % der Anwartschaften. Der weitere Aufbau wurde dann von den Nationalsozialisten rasch direkt für die Finanzierung von „Reichsanleihen“ – sprich zur Kriegsvorbereitung – verwendet. Am Ende des 2. Weltkriegs waren die angesparten Rentenbeiträge vollständig vernichtet.

Danach wurde wieder, ähnlich wie nach 1923, mit dem Aufbau eines Kapitalstocks plus Umlagefinanzierung für die laufenden Renten begonnen. Also aus der Geschichte nichts gelernt und zum dritten Mal blind in das Rentendesaster stolpern? Zum Glück passierte das nicht.

Aus den bitteren Erfahrungen der vorangegangenen 50 Jahre wurden zu Beginn der 1950er Jahre gründliche Untersuchungen und Diskussionen im wissenschaftlichen und politischen Raum durchgeführt. Ergebnis dieser gründlichen Behandlung war schließlich die große Rentenreform von 1957 mit der grundsätzlich vom Kapitalanlageverfahren auf das krisensichere und nachhaltige Umlageverfahren umgestellt wurde. Das war ein tiefgreifender Paradigmenwechsel in der Altersversorgung in Westdeutschland.

Der Paradigmenwechsel 1957

Mackenroth – Schreiber – Adenauer – Schellenberg

Der Paradigmenwechsel bei der Rentenversicherung in den 1950er Jahren wurde durch vier Persönlichkeiten geprägt und betrieben. Von der wissenschaftlichen Politikberatung her, den Sozialwissenschaftlern Gerhard Mackenroth und Wilfried Schreiber. Von der politischen Seite her, dem Bundeskanzler Konrad Adenauer und dem SPD-Politiker Ernst Schellenberg.

Das Mackenroth-Theorem

Die Frage, nach welchen Regeln bzw. Grundsätzen die Altersversorgung in Deutschland (und nicht nur hier) finanziert werden sollte, bewegte Ökonomen bereits in den 1930 Jahren. Die Erkenntnisse daraus wurden von Gerhard Mackenroth in dem nach ihm benannten Theorem formuliert:

„Nun gilt der einfache und klare Satz, daß aller Sozialaufwand immer aus dem Volkseinkommen der laufenden Periode gedeckt werden muß. Es gibt gar keine andere Quelle und hat nie eine andere Quelle gegeben, aus der Sozialaufwand fließen könnte, es gibt keine Ansammlung von Periode zu Periode, kein ‚Sparen‘ im privatwirtschaftlichen Sinne, es gibt einfach gar nichts anderes als das laufende Volkseinkommen als Quelle für den Sozialaufwand […]

Kapitalansammlungsverfahren und Umlageverfahren sind also der Sache nach gar nicht wesentlich verschieden. Volkswirtschaftlich gibt es immer nur ein Umlageverfahren.“ (02)

Die Feststellung, dass sämtlicher Sozialaufwand, also auch der Renten, immer aus dem laufenden Wirtschaftsgeschehen finanziert werden muss, ist fundamental. Daraus ergibt sich die Frage, welche Vorteile das Ansparen von „Vermögen“ in sehr ferner Zukunft gegenüber dem unmittelbaren Umlageverfahren hat.

Darauf gibt es zwei klare Antworten:

Auf der individuellen persönlichen Ebene besteht die Unsicherheit, welche Versorgungsleistungen aus den angesparten Beträgen bei Renteneintritt zur Verfügung stehen. Was wird in den nächsten 30, 40 oder 50 Jahren passieren?

Waren die Zusammenbrüche der Rentenfonds nach dem ersten und zweiten Weltkrieg, oder in den zahlreichen Finanzmarktkrisen – zuletzt das Platzen der Dotcom-Blase 2000/2001 und der Immobilienblase 2008/2009 – nur Unfälle, die sich nicht wiederholen werden?

Kein Mensch, kein Politiker, keine Versicherung auf der Welt wird das bejahen. Die Kapitalfonds können auch in Zukunft implodieren. Es gibt nirgendwo eine Garantie, dass Kriege, Naturkatastrophen, die Zahlungsunfähigkeit von Finanzkonzernen oder Börsencrashs, ausbleiben werden. Wann und wie lange solche Ereignisse passieren werden, steht in den Sternen. Und wann die Folgen solcher Katastrophen möglicherweise überwunden sein werden, etwa Finanzmärkte sich „erholt“ haben werden, wird zum ganz persönlichen Pech oder Glück des Rentensparers.

Als Vorteil könnte also mit ein wenig Zynismus ein gewisses Glücksspielgefühl für Menschen anerkannt werden, die Abenteuer suchen. Glücksspiel sollte aber nicht unter dem Deckmantel des Sozialstaates betrieben werden. Und es darf auch nicht die Rolle des Sozialstaates sein, die Folgen derartiger Spekulationsprojekte abzusichern, indem er die Opfer derartiger Geschäfte vor dem Verhungern bewahrt, während die Spekulationsgewinner ihre Schäflein ins Trockene gerettet haben.

Auch auf der gesamtstaatlichen volkswirtschaftlichen Ebene ergeben sich keinerlei Vorteile. Im Gegenteil. Das wurde unter Ökonomen in den Jahren und Jahrzehnten vor der Reform 1957 gründlich diskutiert. Dabei kamen Ökonomen wie Wilhelm Lautenbach, Wolfgang Stützel und Gerhard Mackenroth zu dem Ergebnis, das gesamtstaatliches Sparen keineswegs zu wirtschaftlicher Prosperität führt, wie Ökonomen der neoklassischen Lehre behaupteten (03). Vielmehr würde mehr sparen keineswegs zu mehr Investitionen führen. Sparen führe in der Volkswirtschaft als Ganzes zu geringerem Verbrauch, damit zu geringeren Einnahmen der Unternehmen und damit zu geringeren Investitionen. Also einer Spirale des wirtschaftlichen Niedergangs.

Die für einzelne Personen oder Betriebe durchaus sinnvolle Spartätigkeit, könne zudem nicht auf die Volkswirtschaft übertragen werden. In einer Volkswirtschaft ist die Summe der Ersparnisse immer so hoch wie die Summe der Schulden. Es ist also eine Illusion, dass die akkumulierten Geldanlagen in einer ferneren Zukunft einfach so zur Verfügung stehen. Die Verfügbarkeit hängt immer von der zu dem Zeitraum des Entsparens (in der Rentenphase) konkret vorhandenen Wertschöpfung ab und ob die Wirtschaftsakteure (Lohnarbeit und Kapital) bereit sind, den eigenen Verbrauch zugunsten der Rentenfinanzierung zu begrenzen. Also selbst zu sparen. Passiert das nicht, verlieren die Rentenfonds an Wert und die Renten fallen damit niedriger aus, oder entfallen im Extremfall, wie oben dargestellt, ganz.

In der Konsequenz bedeutet das von Mackenroth formulierte Theorem, dass die Gesellschaft (das Volk) immer entscheiden muss, ob und in welchem Umfang sie Mittel für die Versorgung der Rentner (und der Kinder) aufbringen will. Bei der Umlagefinanzierung der Rente ist der Zusammenhang unmittelbar erkennbar. Bei der Finanzierung aus kapitalisierten Sparbeträgen wirkt es, jedoch schwieriger durchschaubar, genauso.

Die Umlagefinanzierung kann durch klare Regeln (Gesetze) verlässlich und nachhaltig gestaltet werden. Die Renten aus Kapitalerträgen sind demgegenüber sehr unsicher, ja sie können auch vollständig entwertet werden.

Bereits vor 35 Jahren gab es eine aus heutiger Sicht sehr lehrreiche Abwehr gegen Pläne, Teile der Rentenversicherung aus Kapitalfonds zu finanzieren. Die Auseinandersetzung wurde im Handelsblatt dokumentiert und könnte durchaus als Lehrstück für die heutige Rentendebatte verwendet werden (Hervorhebungen von mir):

„Gegen den Vorschlag des stellvertretenden Bundesvorsitzenden der Mittelstandsvereinigung der CDU/CSU, Christian Schwarz- Schilling, der gesetzlichen Rentenversicherung über die demographische Hürde nach 2015 durch Bildung eines Kapitalstockes hinwegzuhelfen, hat sich der Direktor der Bundesversicherungsanstalt für Angestellte, Helmut Kaltenbach, ausgesprochen. Er wies insbesondere die These Schwarz- Schillings zurück, ein Beitragssatz von über 25% sei unzumutbar.

Schwarz-Schilling hatte vorgeschlagen, bereits 1995 mit der Bildung eines von der Rentenversicherung institutionell getrennten Kapitalstocks zu beginnen…

Kaltenbach dazu: Einen bezifferbaren unzumutbaren Beitrag gebe es nicht. So erscheine jeder auch noch so hohe Beitrag zumutbar, sofern er dem Erwerbstätigen ein von Jahr zu Jahr real wachsendes Nettoeinkommen lasse.

Schließlich macht Kaltenbach grundsätzliche Bedenken gegen den Aufbau eines Kapitalstocks geltend. Er folgt dabei der Mackenroth-These, nach der eine Ansammlung von Fonds, eine Übertragung von Einkommensteilen von Periode zu Periode nicht möglich ist, weil aller Sozialaufwand aus dem Volkseinkommen der laufenden Periode gedeckt werden müsse. Eine verstärkte Kapitalbildung bedeute daher nur eine andere Verwendungsstruktur des Sozialprodukts, nämlich mehr gesamtwirtschaftliche Ersparnis gegen weniger gesamtwirtschaftlichen Konsum.

Dabei gelte die Aussage Mackenroths, dass jede Erhöhung des Sozialprodukts die Finanzierung der Sozialleistungen erleichtere. Für die Frage, ob die Ansammlung eines Kapitalstocks die Finanzierung der Rentenversicherung nach 2015 erleichtern könne, sei daher ihr Einfluss auf das Wirtschaftswachstum entscheidend. Angesichts des Umfangs der Kapitalzuführungen von durchschnittlich mehr als 70 Mrd. DM über einen Zeitraum von 20 Jahren, die das Ansparziel von Schwarz- Schilling erforderlich machen würde, und des damit verbundenen Konsumnachfrageausfalls, seien hier erhebliche Zweifel angebracht. Der Nachfrageausfall müsste durch entsprechend erhöhte Investitionen zumindest ausgeglichen werden, um ein Schrumpfen des Sozialprodukts zu verhindern.

Da aber Investitionsentscheidungen der Unternehmen maßgeblich auch von Absatzerwartungen geprägt seien, sei nicht auszuschließen, dass eine über einen längeren Zeitraum beträchtlich verringerte Konsumnachfrage zu sinkenden Investitionen und letztlich zu einem geringeren Wirtschaftswachstum führe.“ (Handelsblatt, 05.04.1988)

Den Ausführungen von Helmut Kaltenbach kann in allen Punkten nur voll zugestimmt werden. Dagegen ist der Tiefgang der ökonomischen Debatte heute kaum noch in Millimetern auszudrücken. Von den makroökonomischen Zusammenhängen wollen Politik und Medien auch gar nichts wissen. Höhere Kosten sind schlecht für die Wirtschaft, höhere Abgaben der Jüngeren sind ungerecht – das scheint als ökonomisches und moralisches Korsett auszureichen.

Die Belastung der arbeitenden Generation ist bei zusätzlicher privater Vorsorge deutlich höher als bei einer ausschließlich umlagefinanzierten Rente. Wer zahlt denn die Beiträge über die Versorgungsleistungen der aktuellen Rentnergeneration hinaus? Zusätzliche Versicherungsbeiträge von 4%, 6%, oder 8% des Einkommens sind keine Belastung? Wieviel Tonnen Sand sind in die Augen der Bevölkerung gekippt worden, damit die absurde Behauptung, private Vorsorge entlaste die Jungen, so unwidersprochen blieb?

Das Konzept „Generationenvertrag“ von Wilfried Schreiber

Im Dezember 1955 wurden Teile des vom Sozialwissenschaftler Wilfred Schreiber vorgelegten „Schreiber Plans“ zur Grundlage der Rentenreform Adenauers gemacht. Auf Basis des Mackenroth-Theorems wurde in dem Plan unter dem Titel „Existenzsicherheit in der industriellen Gesellschaft“ das Konzept des Generationenvertrags entwickelt.

Schreibers Generationenvertrag umfasste die drei Lebensphasen der Menschen:

„Es komme … darauf an, das Individualeinkommen des Arbeitnehmers, das für viele die einzige Einkommensquelle bedeute, auf sämtliche Phasen des Lebens (Kindheit, Arbeitsalter und Lebensabend) gerecht zu verteilen. So sehr die private Spartätigkeit des einzelnen auch erwünscht sei, so müsse sie doch als unzureichend für die Sicherung im Alter und bei Krankheit angesehen werden. Deshalb sei es erforderlich, im Rahmen einer Rentenversicherung die drohenden Risiken soweit wie möglich auszuschalten.“ (aus dem Kabinettsprotokoll der Bundesregierung v. 13.12.1955 (04)).

Die Altersrenten und der Unterhalt für die Kinder sollten im Umlageverfahren finanziert werden. Kinderlose sollten ab einem Alter von 35 Jahren einen Sonderbeitrag leisten. Die Altersrenten sollten durch eine Kopplung an die Lohnentwicklung dynamisiert werden. Staatliche Zuschüsse sollte es nicht geben. Sozialstaatsleistungen bei Invalidität oder für Hinterbliebenenversorgung sollten von der Rentenversicherung getrennt werden. Die Rentenhöhe sollte streng dem Äquivalenzprinzip folgen – also in direkter Relation zu den eingezahlten Beiträgen stehen. Außerdem sollten auch Selbständige und gut bezahlte Berufe in die neue Rentenversicherung einzahlen.

Was aus dem Schreiber-Plan schließlich Eingang in die beschlossene Reform fand, war das Umlageverfahren bei den Altersrenten und die dynamische Kopplung an die Lohnentwicklung.

Verworfen wurde die Kinderrente – stattdessen wurde die staatliche Kindergeldleistung eingeführt. Es kam also nur zu einem halben Generationenvertrag. Auch die strikte Trennung von Rentenversicherung und Sozialstaatsleistungen wurde nicht übernommen – stattdessen erhielt die Rentenversicherung die Aufgabe sowohl Renten nach dem Äquivalenzprinzip zu zahlen als auch Leistungen bei Invalidität, für Hinterbliebene und für sozialen Ausgleich zu gewähren. Für Selbständige und die gut bezahlten Berufe wurde eine obligatorische Mitgliedschaft in die gesetzliche Rentenversicherung abgelehnt.

Schreiber verfasste seinen Plan zur „Existenzsicherheit in der industriellen Gesellschaft“ im Auftrag des „Bundes katholischer Unternehmer“. Das Werk war nicht als sozialpolitische Wohltat gedacht – das wird schon daran deutlich, dass er ein Rentenniveau von 50% für ausreichend hielt – sondern er folgte damit der wirtschaftlichen Vernunft, wie sie von Mackenroth und Co. beschrieben worden war.

Übrigens spielte die Beamtenversorgung in der Reformdiskussion auch bei Schreiber keinerlei Rolle. Der Beamtenstatus war in den 1950er Jahren so sakrosankt, dass an die „hergebrachten Grundsätze des Berufsbeamtentums“ (Grundgesetz Art. 33) keiner zu rütteln wagte.

Richtlinienkompetenz bringt Konrad Adenauer die absolute Mehrheit

Nach dem Zweiten Weltkrieg waren Not und Elend in der Bevölkerung groß. Das begann sich für den arbeitenden Teil Anfang der 1950er Jahre zu ändern. Nicht durch ein sogenanntes Wirtschaftswunder. Vielmehr über ein beginnendes Wachstum, hervorgerufen durch eine stark ansteigende Produktivität, an denen die Arbeiter dank Wiedererstarken der Gewerkschaften Anteile erkämpfen konnten. Produktivitätsfortschritte und Nachfrage stimulierten den Wirtschaftsprozess.

Für die Rentnerinnen und Rentner änderte sich demgegenüber so gut wie nichts. Die Renten waren von der Lohnentwicklung völlig abgekoppelt. Die Rentenzahlungen waren gerade geeignet, dass Millionen Alte nicht verhungerten und obdachlos wurden. Im Jahr 1953 lebten etwa 4,5 Millionen Rentenempfänger, das waren weit mehr als die Hälfte, in absoluter Armut.

Das Rententhema hatte damit politische Sprengkraft – und das hatte Bundeskanzler Adenauer in seiner zweiten Amtszeit klar erkannt. Er priorisierte das Thema, auch weil die Opposition ihn kräftig unter Druck setzte. Das Schreibersche Konzept schien ihm brauchbar, politisch zu punkten. Dabei musste er die Gegner in der eigenen Regierung auf Kurs bringen. Vor allem Wirtschaftsminister Ludwig Erhard und Finanzminister Fritz Schäffer opponierten besonders stark. Adenauer machte die Rentenreform zur Chefsache. Die Kabinettsprotokolle machten sehr deutlich, dass er die Rentenfrage als entscheidende Frage für seinen Machterhalt einschätzte, z.B. in der Kabinettssitzung am 17. Oktober 1956:

„… Der Bundeskanzler erklärt demgegenüber, daß die Rentner vor Weihnachten eine einmalige Zahlung erhalten sollten und die Rentenreform mit Wirkung vom 1. Januar in Kraft treten müsse. Darüber hinaus müßten im Rahmen der Rentenreform alle kleineren Renten spürbar angehoben werden… Überdies habe man die Wirtschaft in den letzten Jahren auf jede Weise gefördert und ihr viele Millionen zukommen lassen. Kürzlich habe man Steuerermäßigungen beschlossen, die einen Betrag von 3 Milliarden DM ausmachten. Ferner gebe man für die Aufrüstung jährlich viele Milliarden aus. Den Millionen von Rentnern habe man dagegen nur Brocken zugeworfen. Die kommende Bundestagswahl sei schon jetzt verloren, wenn man das Problem der Rentenreform nicht rechtzeitig und großzügig löse. Dabei müsse in jedem Falle an dem Prinzip der Produktivitätsrente festgehalten werden. Es sei gerecht, wenn man die alten Leute an der Hebung des allgemeinen Lebensstandards teilnehmen lasse.“ (05)

Als Finanzminister Fritz Schäffer weiterhin mit Änderungsanträgen versuchte, den in der Parlamentsabstimmung befindlichen Gesetzentwurf zu verwässern, sprach Adenauer ein Machtwort und machte von seiner Richtlinienkompetenz Gebrauch.

Aus der Kabinettssitzung vom 24. Oktober 1956:

„Der Bundeskanzler hält dem Bundesminister der Finanzen entgegen…, und teilt mit, daß er die Grundsätze der Regierungsvorlage durch Schreiben an den Bundesminister der Finanzen zu Richtlinien der Politik erklärt habe.“ (06)

Damit war das Bundeskabinett endgültig auf Linie gebracht und das Gesetz konnte am 21.01.1957 mit der unglaublichen Mehrheit von 397 Stimmen der 439 Abgeordneten im Bundestag beschlossen werden (bei 32 Gegenstimmen und 10 Enthaltungen, darunter eine vom Kabinettsmitglied Erhard). Es trat rückwirkend zum 01.01.1957 in Kraft.

Mit diesem Gesetz wurde noch eine modifizierte Umlagefinanzierung eingeführt. Mit einer begrenzten Kapitalbildung über ein sogenanntes Abschnittsdeckungsverfahren sollten Einnahmeschwankungen etwa durch konjunkturelle Krisen ausgeglichen werden können. Dieses Verfahren wurde 1969 eingestellt, seitdem wirkte in der gesetzlichen Rentenversicherung das reine Umlageverfahren.

Interessant an den Auseinandersetzungen um die Rentenreform 1957 waren aus heutiger Sicht zwei Aspekte.

Ein großer Widerspruch aus den Reihen der Regierungsparteien, vor allem von Wirtschaftsminister Ludwig Erhard vorgetragen, betraf die Kopplung der Renten an die Lohnentwicklung. Befürchtet wurde, dass damit die künftigen Lohnkämpfe durch das Interesse an den entsprechend steigenden Renten zusätzlich gestärkt würden. Durchsetzen konnten die Kritiker sich damals nicht. Bezeichnenderweise waren es die SPD und die GRÜNEN, die in den Jahren 2001 und 2004 mit den Dämpfungsfaktoren in der Rentenformel dafür sorgten, dass eine Trennung der Rentenentwicklung von den Löhnen erfolgte. Freilich sorgten auch die Regierungskoalitionen zwischen 1957 bis 2001 dafür, dass die eigentlich zugesagte Rentenhöhe (60% Bruttorentenniveau nach 40 Beitragsjahren, bzw. 67,5% nach 45 Jahren) nie erreicht wurden. Sie verschoben die Anpassungstermine der Renten vom Jahresanfang auf die Jahresmitte (1. Juli) und verlängerten den Zeitraum der Berechnung der Bezugslöhne.

Die Bezugsjahre für die Bruttolöhne, die zur Berechnung der Rente zu Grunde gelegt werden, wurden durch Durchschnittsberechnungen der letzten 4 bis 6 zurückliegenden Jahre künstlich verlängert und damit erheblich gesenkt.

Nur ein Beispiel zur Verdeutlichung: Im Jahr 1980 betrug das durchschnittliche Jahres-Bruttoentgelt 29.485 DM, die Bemessungsgröße für die Rentenberechnung aber nur 21.911 DM, das führte zu einer Brutto-Rente von 14.790 DM und entsprach damit einem Bruttorentenniveau von 50,2 %. Hätte man die 29.485 DM als Bemessungsgröße genommen, wäre eine Brutto-Rente von 19.902 DM herausgekommen und das Bruttorentenniveau hätte 67,5 % betragen (07).

Ein zweiter Dissens innerhalb der Regierung betraf die Umlagefinanzierung der Renten. Hier war es wieder an vorderster Stelle Ludwig Erhard, der sich gegen den Adenauer/Schreiber-Plan stellte (08). Erhard wollte die individuelle, kapitalgedeckte Altersvorsorge durchsetzen. Da Adenauer die Rente zum Chefthema machte, konnte Erhard nur dagegen quengeln und plädierte dafür, zumindest eine teilweise Kapitaldeckung einzuführen. Auch das war vergebens. Es mussten 45 Jahre vergehen, bis dieser Wunsch mit der Riester-Rente erfüllt wurde.

Erhard verfolgte mit seinen Plänen die Interessen des „Versicherungs- und Sparsektors“ der Wirtschaft. Adenauer verfolgte seine ureigensten Interessen: den Machterhalt. Da war er sehr zielstrebig und erfolgreich. Als Folge der Rentenreform von 1957 wurden die Renten auf einen Schlag um durchschnittlich 65 % erhöht. Das kam in der Bevölkerung außerordentlich gut an.

Der Erfolg hatte dann wie üblich viele Väter. Die SPD reklamierte, dass sie die Initiatorin und Treiberin der Rentenreform gewesen sei. Nicht zu Unrecht, aber genutzt hat es nichts. In der öffentlichen Wahrnehmung war Konrad Adenauer der Heilsbringer. Der fuhr bei der Bundestagswahl am 15.09.1957 die Ernte ein.

Mit 50,2 % erreichten die CDU/CSU die absolute Mehrheit. Ein Ergebnis, das in der Geschichte der BRD einmalig bleiben sollte. Ausschlaggebend für diesen Erfolg soll nach einhelliger Meinung zeitgenössischer Kommentatoren die große Rentenreform gewesen sein.

Ernst Schellenberg und die SPD – Treiber in der Sozialpolitik

Den Namen Ernst Schellenberg kennt heute kaum jemand. Dabei war er wahrscheinlich die treibende Kraft, die Adenauer zu seiner Jahrhundertreform trieb und damit die absolute Mehrheit bei den Wahlen 1957 ermöglichte.

Die SPD und da vor allem Schellenberg saßen Adenauer und Arbeitsminister Anton Storch regelrecht im Nacken. Das geht aus den Kabinettsprotokollen hervor: (09)

17.02.1956: „Bundesminister für Arbeit: Er unterstreicht, daß höchste Eile geboten sei, um einen Gesetzentwurf zu verabschieden, da anderenfalls die SPD mit einem eigenen Gesetzentwurf zuvorkomme… Der Bundesminister für Arbeit bemerkt, daß die bisherigen Vorlagen der Bundesregierung sich auf einer Ebene bewegt hätten, die im Parlament keinen Anklang gefunden hätte. Dies habe zur Folge gehabt, daß die SPD mit ihren erhöhten Forderungen im Parlament stets durchgedrungen sei.“

Und in einem später angefügten Nachtrag: „In einem Schreiben an Blücher vom 20. April 1956 wandte sich Adenauer auch gegen eine Sitzung des Ministerausschusses zu einem späteren Zeitpunkt. Er habe Nachricht erhalten, „daß die SPD-Fraktion einen eigenen Gesetzentwurf in allernächster Zeit veröffentlichen würde. Es erschien mir sehr inopportun, daß wir gegenüber einer solchen Veröffentlichung nur hätten mitteilen können, es habe eine Sitzung des Sozialkabinetts stattgefunden.“

Der SPD Gesetzentwurf wurde dann im Mai 1956 eingebracht mit dem Ziel, das Gesetz zum 1.Juli 1956 in Kraft zu setzen (10). Die enge Terminsetzung war sicher für das öffentliche Schaufenster gedacht und diente dem Wahlkampf zur Bundestagswahl im Herbst 1957. Der Inhalt hatte es aber in sich und setzte die Adenauer-Regierung unter gehörigen Druck.

Zentral in dem umfangreichen Paragraphenwerk sind die Punkte Umlagefinanzierung, Dynamisierung mit der Lohnentwicklung und das Sicherungsniveau von 75% der Bruttoeinkünfte. Die Begründungen sind im Lichte der aktuellen Auseinandersetzungen sehr bemerkenswert.

Sie werden im Folgenden ausführlicher zitiert, weil sie die Debatte vertiefen können und für mehr Mut bei der Aufstellung wirklich wirksamer Reformziele bei der Altersversorgung sorgen könnten.

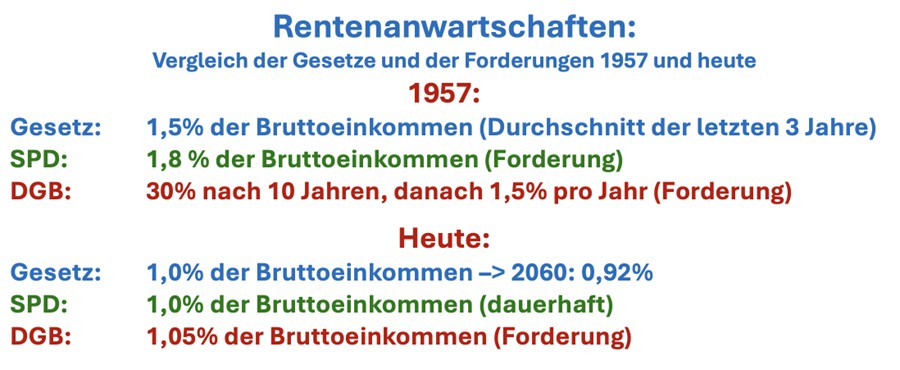

Das Rentenniveau wird mit einem Steigerungssatz von 1,8 % des jährlichen Einkommens, statt der 1,5 % des Regierungsentwurfs, berechnet. Bei der Bemessungsgrundlage wird in der Beitragsphase das individuelle Bruttoeinkommen und in der Rentenphase das durchschnittliche Bruttoeinkommen verwendet (sprich die Rente wird dynamisiert). In diesen Punkten stimmten die SPD- und CDU/CSU-Entwürfe überein.

- „Das monatliche Altersruhegeld ist für je zwölf Versicherungsmonate 1,8 vom Hundert der Bemessungsgrundlage.“ (§23)

- „Bemessungsgrundlage für die Renten ist das in der gesamten Beitragszeit im Durchschnitt auf einen Beitragsmonat entfallende Entgelt…“ (§11)

- „Der Rentenbetrag der am Schluß eines Bewertungsjahres laufenden Renten wird für das folgende Bewertungsjahr um den gleichen Vomhundertsatz erhöht, um den sich die für die Bemessungsgrundlage maßgebenden Entgelte… erhöhen.“ (§44)

Aus der Begründung des SPD-Antrags ist besonders interessant, dass die 1,8 % sich an die Pensionen der Beamten orientierten:

„Zur uneingeschränkten Aufrechterhaltung des während der Arbeitsjahre erworbenen Lebensstandards ist bei Berücksichtigung eines verminderten Aufwandes des Rentners ein Altersruhegeld von 75 vom Hundert des Bruttolohns oder -gehalts erforderlich. Der Gesetzentwurf verwirklicht dieses sozialpolitische Ziel für alle Arbeiter und Angestellten, die ein normales Arbeitsleben zurückgelegt haben. Der Gesetzgeber hat bereits grundsätzlich eine Leistung von 75 vom Hundert des früheren Arbeitseinkommens bei Erreichen der Altersgrenze insofern als angemessen anerkannt, als für Beamte nach normalem Dienstablauf ein Ruhegeld in dieser Höhe gewährt wird (§ 118 Bundesbeamtengesetz).“

Zu den wichtigsten Gegenpositionen zum Regierungsantrag stellten sich die Beitragssätze von 12 % (statt 14 %), die Anteile des Bundes an den Kosten von 40% (statt 33%) und die zur Rentenberechnung heranzuziehenden Beitragszeiten von 5 Jahren (statt aller Beitragsjahre).

- „Der Beitrag für Pflichtversicherte ist zwölf vom Hundert des Entgelts.“ (§82)

- „Der Bund trägt vierzig vom Hundert des Aufwandes für Altersruhegeld, Berufsunfähigkeitsrente und Hinterbliebenenrenten.“ (§104)

- „…für die Ermittlung der Bemessungsgrundlage, wenn mehr als sechzig Beitragsmonate zurückgelegt sind, statt der gesamten Beitragszeit des Versicherten die sechzig aufeinander folgenden Beitragsmonate zugrunde zu legen, für die sich die höchste Bemessungsgrundlage ergibt.“ (§11)

Aus der Begründung zum 60monatigen Referenzzeitraum:

„Die Grundlage für die Bemessung der Renten soll … das während des gesamten Arbeitslebens im Durchschnitt bezogene Entgelt des Arbeiters oder Angestellten sein. Dieses Entgelt wird bei der Berechnung der Rente dem jeweiligen Lohn- und Gehaltsstand angepaßt. Für die Festsetzung der Höchstbegrenzung der Renten wird nicht das Entgelt des gesamten Arbeitslebens, sondern das der fünf zusammenhängenden Jahre zugrunde gelegt, für die sich die höchste Bemessungsgrundlage ergibt. Hierdurch wird gewährleistet, daß ein Arbeiter und Angestellter, dessen Lohn oder Gehalt nach einem langen Arbeitsleben absinkt, eine Rente erhält, bei der auch das Einkommen der Jahre, in denen er auf dem Höhepunkt des Lebens stand, und das höchste Arbeitsentgelt erzielte, zugrunde gelegt wird.“

Explizit wird die Berechnung der Renten auf Basis des im gesamten Erwerbsleben erworbenen Einkommens kritisiert:

„Tatsächlich würde jedoch ein derartiges Altersruhegeld wegen der niedrigen Arbeitsentgelte der Lehr- und Ausbildungsjahre und wegen Absinkens des Arbeitsentgelts im fortgeschrittenen Alter erheblich unter 75 vom Hundert des Arbeitsentgelts liegen, das der Arbeiter oder Angestellte in den Jahren der vollen Entfaltung seiner körperlichen und geistigen Kräfte bezogen hat.“

Der ambitionierte DGB von 1955

Der Deutsche Gewerkschaftsbund (DGB) mischte sich in das Gesetzgebungsverfahren ein, unterstützte im Wesentlichen die Positionen der SPD, legte aber in der Frage des Rentenniveaus noch eine Schippe drauf und forderte:

„Das Ruhegeld für Arbeiter und Angestellte beträgt nach zehnjähriger Versicherungsdauer 30 v. H. und erhöht sich für jedes weitere Jahr um 1,5 v. H. des versicherten Arbeitsentgelts bis zu 75 v. H. des höchsten Jahresarbeitsverdienstes. (aus der Entschließung des 4. ordentlichen Bundeskongresses vom 1. bis 6.10. 1956(11))

Demnach hätte das Versorgungsniveau von 75% des höchsten erzielten Jahreseinkommens bereits nach 30 Beitragsjahren erreicht werden können.

Gegenüber dem Gesetz und den Forderungen aus dem Jahr 1957 wirken die heutigen Positionen zu den jährlichen Anwartschaftssteigerungen geradezu grotesk, wenn nicht lächerlich:

Schaut man in die Geschichte und blickt über den deutschen Tellerrand in die Nachbarstaaten , dann erkennt man deutlich: Die von RentenZukunft e.V. formulierten Ziele (Nettorentenniveau von 75%; Mindestsicherung in Höhe der Armutsgefährdungsschwelle; gemeinsame Erwerbstätigenversicherung) sind realistisch, finanzierbar und gesellschaftlich akzeptabel.

Quellen:

- Gundula Roßbach „65 Jahre umlagefinanzierte Rentenversicherung“ https://www.deutsche-rentenversicherung.de/DRV/DE/Home/65_Jahre_Rentenreform/65-jahre-rentenreform-rede-rossbach-presseseminar.html und https://www.deutsche-rentenversicherung.de/DRV/DE/Ueber-uns-und-Presse/Presse/Reden-und-Interviews/bundesvertreterversammlung/2022_06_22_freiburg/bvv_juni_freiburg.html

- Gerhard Mackenroth: „Die Reform der Sozialpolitik durch einen deutschen Sozialplan“ – Schriften des Vereins für Socialpolitik, Band 4, Berlin 1952, S. 41

- Hier eine gründliche Erläuterung von Heiner Flassbeck: https://forschungsnetzwerk.ams.at/dam/jcr:7f7ee1f2-d70f-42d8-9da1-66431a34015d/gesamtwirtschaftliche_paradoxa.pdf

- Kabinettsprotokolle – Sitzung des Ministerausschusses für die Sozialreform – 13.12.1955: https://kabinettsprotokolle.bundesarchiv.de/protokoll/a174d77a-7d6d-46d2-abb7-ee29887f0f79

- Kabinettsprotokoll vom 17.10.1956: https://kabinettsprotokolle.bundesarchiv.de/protokoll/eea1257e-124d-4689-86bb-37a87dc5139d

- Kabinettsprotokoll vom 24.10.1956: https://kabinettsprotokolle.bundesarchiv.de/protokoll/adc994b5-8152-45fb-ad70-155e66dbf288

- http://sozialpolitik-portal.de/uploads/sopo/pdf/2002/2002-10-00-Die-Anpassung-der-Renten-1959-bis-2002.pdf Seite 10

- Heute wirbt die Ludwig Erhard Stiftung verstärkt für die Position ihres Namensgebers: https://www.ludwig-erhard.de/gerechtigkeit-und-verantwortung-in-der-rentenpolitik/

- https://kabinettsprotokolle.bundesarchiv.de/protokoll/a54e212a-39b9-4d21-b7bb-dc72145967ef

- Gesetzentwurf der SPD Bundestagsfraktion 1956: https://dserver.bundestag.de/btd/02/023/0202314.pdf

- Das Dokument ist online nicht auffindbar, deshalb hier ausführlicher zitiert:

Ordentlicher DGB-Kongreß in Hamburg (1. bis 6. Oktober 1956)

Entschließung zur Rentenreform

»Der Bundeskongreß des DGB nimmt davon Kenntnis, daß der Bundestag die Beratungen über die zwei vorliegenden Gesetzentwürfe zur Neuordnung der Rentenversicherung aufgenommen hat. Der Kongreß bedauert, daß der nach jahrelangen Vorbereitungen vorgelegte Regierungsentwurf in wichtigen Fragen unzulänglich ist.

Der Kongreß erhebt daher für die Neuordnung der Rentenversicherung folgende Forderungen:

- Das Ruhegeld für Arbeiter und Angestellte beträgt nach zehnjähriger Versicherungsdauer 30 H. und erhöht sich für jedes weitere Jahr um 1,5 v. H. des versicherten Arbeitsentgelts bis zu 75 v. H. des höchsten Jahresarbeitsverdienstes.

- Die Berufsunfähigkeitsrente beträgt mindestens die Hälfte des letzten Jahresarbeitsverdienstes. Ist jedoch der Berufsunfähige voll erwerbsunfähig, so beträgt die Rente mindestens zwei Drittel des letzten Jahresarbeitsverdienstes.

- Frauen und Angehörigen besonders gefährdeter Berufe ist auf Antrag Ruhegeld zu gewähren, wenn sie das 60. Lebensjahr vollendet haben.

- Auch den versicherten Arbeitern ist auf Antrag das Ruhegeld nach Vollendung des Lebensjahres zu gewähren, wenn sie ein Jahr arbeitslos sind.

- Beim Tode des Versicherten ist die Rente für die auf den Sterbemonat folgenden drei Monate

- Die Witwenrente beträgt 50 H. der Versichertenrente; sie ist auf 60 v. H. zu erhöhen, wenn die Witwe arbeitsunfähig ist oder mindestens ein Kind zu versorgen hat oder das 40. Lebensjahr vollendet hat.

- Bedarf der Rentner der Pflege und Wartung, so ist ihm ein Pflegegeld zu gewähren.

- Eine Elternrente ist zu gewähren, wenn der Versicherte wesentlich zum Unterhalt seiner Eltern beigetragen hat.

- Die Renten sind an die Lohn- und Gehaltsentwicklung anzupassen, diese ist jährlich festzustellen. Ist das Arbeitseinkommen gegenüber der letzten Rentenfestsetzung gestiegen, so ist eine entsprechende Anpassung der Renten vorzunehmen.

- Die bestehenden günstigeren Sonderregelungen für Angestellte und Arbeiter dürfen nicht angetastet werden.

- Für die Finanzierung des Altersruhegeldes sind Bundesmittel zu gewähren.

Für die Aufbringung der Berufsunfähigkeitsrenten sind in erster Linie Sozialabgaben der Betriebe heranzuziehen. Eine Erhöhung des Beitrages der Versicherten ist abzulehnen.

Der Bundeskongreß ersucht den Bundestag, diese Forderungen zu berücksichtigen. Er erwartet, daß die angekündigte Neuordnung der Rentenversicherung der erste Schritt einer umfassenden Sozialreform ist, die den Arbeitern und Angestellten sowie ihren Angehörigen eine wirksame und anhaltende Hilfe und eine Verbesserung ihrer sozialen Sicherung bringt.«

(1956: Oktober. Archiv der Gegenwart. Deutschland 1949 bis 1999, S. 10037 (vgl. auch AdG Bd. 2, S. 1804))

{kind=link}

Das „krisensichere“ Umlageverfahren steckt gerade in der Krise, weil man über unerfüllbare „Ansprüche“ aus dem Umlageverfahren ein Schneeballsystem gemacht hat.

Kein System ist aus sich selbst heraus „krisensicher“. Jedes hat seine Vor- und Nachteile, jedes muss gesteuert werden und jedes kann man vor die Wand fahren.

Ich wäre für eine steuerfinanzierte Grundversorgung für alle – reines Umlageverfahren, keine Rentenpunkte oder ähnliches, keine Vollversorgung über das Mindestmaß hinaus. Wenn nicht genug reinkommt, gibt es auch weniger raus.

Wer mehr möchte, muss privat vorsorgen. „Kapitaldeckung“ ist nicht so selbsterklärend, wie es im Artikel daherkommt – ob man in Aktien, Gold, Staatschulden oder Bitcoin investiert, hat ganz unterschiedliche Auswirkungen. Soll jeder selbst entscheiden.

Vielleicht zieht ja auch jemand eine umlagefinanzierte Rente mit Rentenpunkten hoch, wer weiß. Wenn nicht, sollte man sich freilich fragen, ob es vielleicht einfach eine schlechte Idee ist, Gutverdiener dafür zu belohnen, dass sie ihre Zeit in die Karriere statt in neue Beitragszahler gesteckt haben.

Ganz dämliche Idee ist es, mit Staatsschulden einen Pensionsfonds aufzuziehen, wie es wohl Lindner vorschwebte, oder irgendeinen Betrag für jedes Baby an Blackrock zu überweisen, der effektiv keinerlei Nutzen für die Rente hat, aber in Summe ein hübsches Paket für den ehemaligen Arbeitgeber des Kanzlers ist. Aber das muss ich wohl nicht betonen.

Die Schweiz hat ein „Drei Säulen Modell“ aus staatlicher Rente – bezahlt aus JEDEM Franken Einkommen, von JEDEM, egal ob „Arbeitnehmer“ oder „Geber“… Zusätzlich Betriebsrenten und Privatvorsorge.

Die einzige Säule, die noch nie „gewackelt“ hat, ist die – festhalten – gesetzliche.

@ Elberadler: Wenn wirklich von jedem Gewinn z.B.1,5% in die Rentenkasse wandern würde,

würde das niemand einen Zacken aus der Krone brechen. Jeder Gewinn heißt auch Aktiendividenden,

Lottogewinne ab 50.000,- €, Gehälter von allen, auch Beamte und Freiberufler und aus jedem Geschäft.

Dazu sollte die Rente auch noch gedeckelt werden. Ein hoher Beamter muß keine 6.500,-€ Pension

im Monat bekommen. Auch die Abgeordneten und Minister sollten mit einbezogen werden. Auch sollten

die noch nicht nach 4 Jahren im Parlament einen Pensionsanspruch haben. Nebeneinkommen bei

Ministern und Abgeordnete müssen Verboten werden. Wenn jemand in 10 Vorständen vertreten ist,

kann er seinen Pflichten im Parlament nicht nachkommen und er wir immer ein Lobbyist sein.

Da kommt der Träumer wieder durch…….

Ein Anfang wäre gemacht wenn diejenigen, die darüber entscheiden auch davon selbst betroffen wären. Sprich: die Bundestagsabgeordneten fallen unter die gesetzliche Rente (und die gesetzliche Krankenkasse). Im Moment fällt es leicht über anderer Leute Ruhestand und Gesundheitsversorgung zu entscheiden wenn man nicht selbst betroffen ist.

Werden die natürlich nie im Bundestag so entscheiden.

Na ganz toller Vorschlag – die, die sich in Form von Diäten und Aufwandspauschalen schon am Steuerzahler schadlos halten, sollen auch noch die Rentenkassen für sich selbst plündern …

Es gibt einen Mechanismus, mit dem gesellschaftliche Aufgaben durch die gesamte Gesellschaft finanziert werden.

Man nennt das „Steuern“.

Lottogewinne werden übrigens schon versteuert, und zwar in dem Moment, in dem jemand ein Los kauft.

Und warum hat die gesetzliche Säule nie gewackelt? Weil man damit keine unbezahlbaren Renditeerwartungen zu erfüllen versucht hat.

Deutsche Rentner würden sich beschweren: Viel zu niedriges Renrenniveau!

Schaut man sich beispielsweise Aktienkurse an, dann hätte es da bei lebenslangen Einzahlungen nie eine „Krise“ gegeben. Es sei denn, staatliche Pensionsfonds bilden politische Ziele ab und nicht den Markt …

@Herbert Wannsieder: Träumen Sie ruhig weiter und befeuern sie weiter die Neiddebatte! Mit Aktien kann ich jonglieren, wenn ich Geld übrig habe und auch mal Verluste hinnehmen kann und entsprechende Summen zum anlegen habe! Und es ist grober Unsinn zu glauben, dass ein Normalverdiener damit ein vernünftiges Vermögen oder gar ausreichend Geld für den Lebensabend aufbauen kann!

Und fragen sie doch mal die Leute, bei denen sich das Kapital plötzlich aufgelöst hat! Ein Risiko, das bei jeder Casinoanlage besteht und das sind fast alle aktuellen Finanzprodukte!

Die Lügen der Finanzwelt und der Politik lassen grüßen. Für die Rentenlücke gibt es erklärbare Gründe, die zu einem Großteil politische Hintergründe haben!

Es ist doch im Grunde ganz einfach:

Was braucht mal im Alter um leben zu können?

Eine warme Wohnung, zu essen und zu trinken, medizinische Versorgung, und im späten Verlauf mehr oder weniger intensive Hilfe bei der Alltagsbewältigung oder Pflege.

Wer stellt all das bereit?

Die DANN arbeitende Bevölkerung!

IMMER! Egal, wie man es „finanziert“! Auch wenn alles Geld morgen weg ist, muß das von der Gesellschaft geleistet werden! Umgekehrt: Wenn das nicht geleistet werden kann, ist es egal, wieviel Geld man ins System pumpt und woher es kommt.

Warum sollte man also die in diesem Schwachsinnssystem „nötige“ Finanzierung nicht auch im Jetzt und Hier organisieren?

Was in diesem Monat reinkommt, geht auch in diesem Monat wieder raus. Und wenn zwischendurch der ganze Staat „neu aufgesetzt“ werden muß, geht das Spiel genauso weiter! Es kann kein Vermögen „verschwinden“, weil keines „angespart“ wurde.

Kapitaldeckungen funktionieren einfach nicht. Bzw,. immer nur für einen kleinen Teil der Bevölkerung. Und rechnerisch wäre es die blanke Katastrophe! Angenommen wir würde alle Rentenbeiträge statt in eine Umlage, in einen „Kapitalstock“ einzahlen. Das wären Stand 2024 290 Mrd Euro im Jahr. Die kann man ja nicht einfach in einen Safe sperren, dann rappelt das und kriegt Kinder. Es muß umgehend als Kredit an Schuldner ausgezahlt werden, die die „Rendite“ erwirtschaften und das Geld später zurückzahlen müssen.

290 Milliarden Neuverschuldung! Jahr für Jahr! Nach 10 Jahren wären wir schon bei knapp 3 Billionen! Wer soll diese Schulden aufnehmen?

Mit dem Abschnitt deines Postings, der mit „….wieviel Geld man ins System pumpt und woher es kommt.“ endet, ist eigentlich alles gesagt, was gesagt werden muss.

Volle Zustimmung.

Du hast aber auch nur einfach die Mackenroth-These in eigenen Worten wiederholt.

Mehr braucht’s aber auch nicht in der ganzen Rentendiskussion.

„Du hast aber auch nur einfach die Mackenroth-These in eigenen Worten wiederholt.

Mehr braucht’s aber auch nicht in der ganzen Rentendiskussion.“

Viele begreifen aber immer noch nicht mal diese einfache Tatsache, und lassen sich von den Medien einlullen – die von Finnazmaerktakteuren, Versicherungen und Banken gepampert werden….

Seit vier Jahrzehnten wird den Leuten eingebläut privat kann es besser als staatlich. Staat verschwendet nur, privat ist effizienter. Das wird einfach als Axiom gesetzt in der Volksinformation und das praktisch unwidersprochen bis auf ein paar wenige Stimmen.

„Nettorentenniveau von 75%“: ja, verdammt noch mal!

Wir brauchen keine neuen Panzer von Rheinmetall, was wir brauchen, sind vernünftige Renten, die auch konsum- und damit konjunktur-wirksam sind! Solche konjunkturellen Strohfeuer wie Rüstungsausgaben nutzen nur den Aktionären. Bezahlt wird der ganze Waffenmüll von den Arbeitenden – und zwar ausschließlich von ihnen! An den Aktiengewinnen haben die natürlich keine Anteile…

„An den Aktiengewinnen haben die natürlich keine Anteile…“

Aber warum denn nicht? So ein Arbeitnehmer mit, sagen wir mal 1700 Netto im Monat, der könnte doch mühelos monatlich 2000 Euro in Rummsmetall-Aktien sparen? Sein Chef kann das doch auch?

👌🏻

Kein Problem, mit Enkeltrick 2.0 kauft der Opa die Aktien im Namen des Enkels ein und nimmt einen ordentlichen Kredit auf dessen Namen dafür auf. Der Enkel ist nämlich noch jung und kreditwürdig, der Opa so eher nicht mehr…

Dann muss man sich nur noch verständigen, wer dem Enkel seine Aktien finanziert. Da wären dann doch die Ururenkel gefragt…? Enkeltrick 4.0 oder so?

Mir als Rentner ist das Lachen schon lange vergangen. Ich hab auch nur noch blanken Zynismus übrig.

Rentner das Lachen längst im Halse stecken geblieben. Gerade im AntiSpiegel:

Deutschland hat seit ´22 der Ükraine 94 Millirden € zukommen lassen. Warum?

Was haben wir davon?? Schulden wir denen etwas?? Dazu kommt sicherlich auch

noch die Vollversorgung der geflüchteten Ukrainer. Ich kann mir keinen 100.000,-€ +

SUV leisten. Ein Rentner muß ab 1.000,-€ Rente einen Einkommensteuer Antrag

stellen. Die Ukrainer lachen uns aus.

Das krisensichere Umlageverfahren steckt in der Krise, weil man es kaputt gefummelt hat. Und das nichtmal mit den Rentenreformen selber, sondern mit der Basis, den Lohnzahlungen. Nur so zur Info, die 2,35 Billionen Euro an Löhnen, die in Deutschland laut Statistik jährlich gezahlt werden, würden 450 Milliarden in die Rentenkasse bringen, würden für alle 19,4 Prozent RVBeitrag abgeführt. Das bedeutet, die Rentenversicherung wäre nicht mit 90 Milliarden im Minus, sondern mit 60 Milliarden im Plus. Es sind also Minijobs (die man notgedrungen beitragsfrei stellt, weil sonst nix übrig bleibt) auf der einen Seite, die Beitragsbemessungsgrenze (das Pampern der Bestverdiener) auf der anderen, die das System in die Krise schickt.

Die Stagnation bis Reallohnverluste der letzten Jahrzehnte nicht zu vergessen. Das senkt auch direkt die abgeführten Beiträge zu Rente und GKV.

Die Aktienrente sollte man schon deshalb kritisch betrachten, weil die Staatsschulden in die Höhe getrieben werden und es sich abzeichnet, dass es irgendwann einen Crash geben muss, wenn die Zinsen nicht mehr bedient werden können. Diese Entwicklung wird durch den allgemeinen Niedergang des Wertewestens beschleunigt. Der Schuldenstand der Anderen ist deutlich niedriger, Produktivität und Stand der Technik vielfach höher. Nicht für umsonst kämpft der Hegemon nun mit chaotischen Mitteln in allen Bereichrn gegen seinen Absturz, und unsere Vasallen machen mit. Rentenbeiträge der Versicherten in dieses Loch stoßen wird keinen Erfolg bringen und dient allein dazu, den börsenrelevanten Unternehmen ihren Umstieg auf Militärisches zu erleichtern, was natürlich nicht nachhaltig ist.

An der Rente kann man am Besten erkennen, dass dieser Staat eben nur die Interessen des Kapitals vertritt und die Medien das ins rechte Licht rücken. Deshalb werden bei Rentenreformen immer die falschen Fragen gestellt, damit niemand die richtigen Antworten bekommt.

„… das Platzen der Dotcom-Blase 2000/2001 und der Immobilienblase 2008/2009 …“

Gerade für den Rentenaufbau würde man ja nicht nur in einen Sektor investieren, wie z.B. den „Neuen Markt“ vor 2000; man würde streuen zwischen relativ sicheren (z.B. Staatsanleihen mit hoher Bonität) und risikoreicheren, dafür aber auch lukrativeren Wertpapieren. Dazu könnte man am Anfang des Berufsleben auf mehr Risiko und am Ende auf mehr Werterhalt setzen.

Und man sollte nicht nur an die genannten Crashs denken – sondern auch daran, wie schnell die Börsen sich davon wieder erholt haben. Im Schnitt wächst die Weltwirtschaft langfristig um ca. 10% pro Jahr. Warum sollte man davon nicht profitieren?

Nichts ist zu 100% sicher. Bei den Beispielen aus Deutschland war es doch scheinbar eher die Zweckentfremdung für die Kriegstreiberei als die Börsen, die einen Strich durch die kapitalgedeckte Rente machen. Sollte Deutschland halt mal weniger Krieg führen, dann klappt’s vielleicht auch besser mit der Rente.

„Kapitalrenten“ funktionieren nicht! Nirgendwo!

Mal nach Chile geschaut, wie „gut“ das da funktioniert?

Das Pinochet-System (von Jose Pinera) ist ja offenbar immer noch das große Vorbild der Kapitalrentenpropagandisten?

Und woher soll man wissen, wann der nächste Crash kommt? Vielleicht genau dann, wenn ich das Geld brauche? Und ein zweites Leben, um darauf zu warten „daß sich die Märkte wieder erholen“ hab ich nicht!

Das Problem ist schon seit langem zuviel Geld im (Finanz-)System! Und es wird nicht besser, wen man noch mehr reinschaufelt. Und „Staatsanleihen“ sind Staatsschulden! Ich zahle also als Steuerzahler die Rendite meines „Investments“ selbst.

Niederlande? Skandinavien? Wie bezahlen das eigentlich die Österreicher?

Hat einer dieser Staaten eine reine Kapitalmarktrente, basierend auf den Einzahlungen der Rentenanwärter?

@Elberadler

„Hat einer dieser Staaten eine reine Kapitalmarktrente, basierend auf den Einzahlungen der Rentenanwärter?“

Auf die Antwort von Herrn Schleim bin ich mal gespannt… Bei der Gelegenheit würde mich auch mal interessieren, wie Herr Schleim die Rentensysteme Österreichs, Hollands und Skandinaviens, hier insbesondere Norwegens, auf einen Nenner bringt; siehe:

„Niederlande? Skandinavien? Wie bezahlen das eigentlich die Österreicher?

@Stephan Schleim

❓❓❓

Da kommt nichts mehr; hatte ich auch nicht anders erwartet…

In Holland wollen sie demnächst auch Steuern auf unrealisierte Kursgewinne der privaten Altersvorsorge zu erheben.

So wie der Klingbeil mit seiner Vorabpauschale das schon heute tut.

Nicht, dass sich das ausnahmsweise doch noch lohnt.

😉

Vorschlag:

Wir erlassen uns die Staatsschulden einfach.

„Im Schnitt wächst die Weltwirtschaft langfristig um ca. 10% pro Jahr.“ Da träumen Herr Professor wohl ein wenig. Hier eine KI-Antwort drauf:

Das ist eine interessante Einschätzung, aber sie liegt tatsächlich deutlich über den realen historischen Werten. Kurz gesagt: Nein, das stimmt leider nicht. Ein langfristiges Wachstum von 10 % pro Jahr wäre für die Weltwirtschaft eine astronomische Steigerung, die so bisher noch nie über einen längeren Zeitraum erreicht wurde.

Hier ist die Einordnung der tatsächlichen Zahlen: Die realen Wachstumsraten

In der Realität bewegt sich das globale Wirtschaftswachstum (das weltweite Bruttoinlandsprodukt, BIP) langfristig in einem viel niedrigeren Bereich:

Globaler Durchschnitt: In den letzten Jahrzehnten lag das reale Weltwirtschaftswachstum meist zwischen 2,5 % und 4 % pro Jahr.

Industrienationen: Länder wie Deutschland oder die USA wachsen oft nur mit 1 % bis 2 %.

Schwellenländer: Länder wie China oder Indien haben in ihren Boom-Phasen tatsächlich Raten von 7 % bis 10 % erreicht, aber das sind Ausnahmefälle über begrenzte Zeiträume und kein globaler Durchschnitt.

10,43% Wertsteigerung pro Jahr, im Schnitt, 1978-2026. Das meinte ich. https://curvo.eu/backtest/en/market-index/msci-world?currency=eur

@Stephan Schleim

Hallo. Da bereits andere hier die Aussage zu den 10% kommentiert hatten, wollte ich eigentlich nichts dazu äußern,

Wohl denn: Sehen Sie sich bitte mal die Grafik auf der von Ihnen verlinkten Seite genau an und vor allem ab wann die Kurve nach oben geht.

Vergleichen Sie bitte die Daten mit der Grafik auf der nachfolgenden Seite

https://de.tradingeconomics.com/commodity/baltic

Zur Sicherheit und als Erklärung, warum ich diese Seite verlinke

„Baltic Dry Index

Baltic Dry Index 1985–2022

Der Baltic Dry Index (BDI) wird von der Baltic Exchange in London veröffentlicht und ist ein wichtiger Preisindex für das weltweite Verschiffen von Hauptfrachtgütern (hauptsächlich Kohle, Eisenerz und Getreide) auf Standardrouten und ist ein Indikator für den Zustand der Weltwirtschaft. “

Die von Ihnen postulierten 10 % im langen Durchschnitt sind das Ergebnis der letzten Jahre NACH der Finanzkrise 2008/09

Diese wurde mit derartigen Mengen an Staatsschulden finanziert, dass die ganze „Wachstumsrate“ nur ein Spiel „linke Tasche, rechte Tasche“ ist.

Finanziert durch die Steuerzahler einer absoluten Mehrheit aller Länder weltweit wurde in künstliches Wachstum generiert, das so faktisch nicht existiert. Hinzu kommt mittlerweile die KI-Blase.

Sobald die platzt, ist Äpfel mit Wachstum. Daher ja auch die Kriegsgelüste des Westens.

Ohne Krieg in wenigen Jahren wird der kommende Crash selbst die Mutter aller Erdbeben wie ein sanftes „Hoppla“ erscheinen lassen.

Anmerkung

Auch wenn diese Quelle nicht wirklich die Beste ist, so sind die hier dargestellten Grundsätzlichkeit durchaus richtig

https://deutsche-wirtschafts-nachrichten.de/709372/derivate-risiken-verschlingt-der-finanzsektor-die-realwirtschaft

Einer Billiarde Dollar an (Buch)-Ansprüchen auf der Welt steht ein Weltbruttosozialprodukt von ein paar mickrigen Billionen gegenüber

https://de.statista.com/statistik/daten/studie/159798/umfrage/entwicklung-des-bip-bruttoinlandsprodukt-weltweit/

Richtig ist, als Privater kann man in den MSCI investieren und etwas Spielgeld mitnehmen, aber darauf ein Rentensystem für normale Menschen aufbauen?

Verantwortungsloser geht nimmer!

Wobei man einen „Crash“ auch verhindern kann. Wenn man denn will.

Man könnte die aufgelaufenen „Schulden“ einfach streichen. Die werden so oder so niemals zurückgezahlt.

Die Staaten können dann neues „Geld“ herstellen.

Banken, Fonds und sonstige Schmarotzer sind dann zwar weg, aber das kann die Welt verschmerzen.

@BvZ

„Man könnte die aufgelaufenen ‚Schulden‘ einfach streichen. Die werden so oder so niemals zurückgezahlt.“

So sympathisch diese Idee auch erscheinen mag, aber dieser Schuldenschnitt würde u.a. auch die norwegischen Staats- und Rentenfonds betreffen, deren Guthaben natürlich Schulden auf anderer Seite gegenüberstehen…

Egal – trotzdem ‚entschulden‘?❓

@notabene

„Diese wurde mit derartigen Mengen an Staatsschulden finanziert, dass die ganze „Wachstumsrate“ nur ein Spiel „linke Tasche, rechte Tasche“ ist.

Finanziert durch die Steuerzahler einer absoluten Mehrheit aller Länder weltweit wurde in künstliches Wachstum generiert, das so faktisch nicht existiert.“

Danke hierfür! Den „Professor“ hätten Sie aber ruhig mit Anführungsstrichen versehen können, da sich seine Ausführungen nicht sonderlich professionell ausnehmen… Siehe:

„…bei der Kapitalmarktrente KANN es Katastrophen geben; beim Umlagensystem ist die Katastrophe bei der heutigen Bevölkerungsentwicklung EINPROGRAMMIERT.“

Dieser Satz scheint mir 1:1 von Ihrem ‚Gottkanzler‘ Merz übernommen zu sein; BlackRock wird Merz dafür seinen Lebensabend versüssen, nicht jedoch jenen von Herrn Schleim*…

*für den Namen an sich kann er ja nichts, aber seine Aussagen klingen wie ein einziges Nachplappern der globalen Finanzplätze bzw. deren Propagandisten. Nachplappern und schleimen sind ja soweit auseinander auch nicht…

@Stephan Schleim

Sie vergessen die Leute, die genau dann in Rente geschickt werden, wenn die Börsenkurse gerade am Boden liegen.

Für Krisen braucht man natürlich einen Puffer…

…bei der Kapitalmarktrente KANN es Katastrophen geben; beim Umlagensystem ist die Katastrophe bei der heutigen Bevölkerungsentwicklung EINPROGRAMMIERT.

Das eigentlich Problem heißt „Kapitalismus“!

Wir könnten alle völlig sorgenfrei leben, wenn der nicht wäre!

Bei Kapitalrenten ist sie immanent.

Ein Kapitalrentensystem bricht eher zusammen, als der Normalzustand jeder Umlagerente erreicht ist – nämlich wenn die Einzahlungen und Auszahlungen in Waage sind. Damit ist es sehr viel anfälliger für „Demografieeffekte“ als die Umlage.

Immer diese Sozialromantik.

Die fetten Jahre sind vorbei und alle müssen den Gürtel enger machen.

Es ist unabdingbar, dass das Renteneintrittsalter auf 75 steigen muss. Jedes Jahr früher muss zu Abschlägen führen.

Die deutsche Wirtschaft liegt am Boden und die Arbeiter denken nur an ihre Freizeit, Work-Live-Balance und ähnlichen Quatsch.

Ständig krank machen und nicht mal Kinder in die Welt setzten. Die Fertilität ist auf einem Tiefststand (und zwar weltweit)

Der Russe steht vor der Tür, ebenso wie die nächste Pandemie.

Die Arbeitgeberverbände haben da schon recht.

– Arbeitgeberverbände fordern neue Art der Praxisgebühr

– Warnstreiks im öffentlichen Dienst: Arbeitgeberverband fordert Einschränkung des Streikrechts

– Arbeitgeberverbände wollen kostenlose Mitversicherung von Ehepartnern und Mütterrente III kippen

– Arbeitgeberverbände fordern Aus für Mindestlohn!

-„Ein Jahr Arbeitslosengeld ist genug“: BDA-Chef fordert kürzere Bezugszeit

– Unternehmerorganisationen wettern gegen Vermögensteuer-Konzept

Mal ganz ehrlich. Wo sollen den die Renditen und Gewinne herkommen? Das Kapital ist ein scheues Reh und darauf muss man Rücksicht nehmen,

https://www.youtube.com/watch?v=ZVVEcklpp8A&list=WL&index=31

https://www.youtube.com/watch?v=wUyDzonALw0&list=WL&index=38

Michael Rogowski, der damalige Präsident des Bundesverbandes der Deutschen Industrie (BDI), äußerte sich am 16. Dezember 2004 in der Fernsehsendung Phönix Runde:

„Am 9. November 1989 haben wir mit der Maueröffnung auch die Abrissbirne gegen den Sozialstaat in Stellung gebracht. Hartz V bis Hartz VIII werden demnächst folgen. Es ist ein Klassenkampf, und es ist gut so, dass der Gegner auf der anderen Seite kaum noch wahrzunehmen ist.“

Der kommt in meine Denkmal-Sprüche-Sammlung! Danke!

Danke auch von mir!

Auch wenn der Begriff des (kapitalistischen) Klassenkampfes neoliberal verpönt ist und ausgemerzt wurde, ist er die Maxime aller staatlicher Gesetzgebungen. Egal ob Grundgesetz, Sozialgesetze, Arbeitsgesetze etc. pp.

Anmahnen von Reformen intendiert ein Politikversagen nach dem Motto `gut gemeint aber schlecht gemacht`.

Nichts ist verkehrter.

Man soll möglichst bis 70 oder gar 75 arbeiten, aber dann ab 70 jährlich die Fahrttauglichkeit

nachweisen. Ich fordere, dass dann wenigstens die Maschienenhallen und Arbeitsplätze

Rollator gerecht eingerichtet sind! Auch sollten immer Sauerstoffanschlüsse vorhanden sein,

dass bei einem Leistungsabfall eine Sauerstoffmaske aufgesetzt werden kann.

@Träumer

Quatsch.

Wer in der Werkhalle keine Leistung bringt, kommt an die Front. [Resteverwertung]

Grünes Führungspersonal hatte sich zu dem Thema schon vor Monaten geäußert, dass man bei einem Konflikt mit „dem Russen“ erstmal die ab 55 oder 60 an die Front bringt und ERST DANN die Jüngeren……….(find ich gut)

@notabene

Du hast aber einen ganz bösen Humor…😉

Aber gut, soweit wird dieser von der Praxis, zumindest aber den Plänen unserer Eliten aus Hochfinanz und Politik nicht entfernt sein.

Gut gesagt. Wenn der Russe nicht kommt, machen wir halt noch ne Pandemie.

Das ist Satire oder?

Korrekt, ist es.

„Guck mal, die Weltwirtschaft wächst im Schnitt um 10% und daher ist es sinnvoll, an der Börse zu investieren und damit am Reichtum zu partizipieren.“

💬

„Ach du hast dein Vermögen beim letzten Börsencrash verloren? Das ist natürlich großes Pech! Aber guck mal, die Börse erholt sich doch nach einem Crash wieder. Mittelfristig sind da 10% drin, wenn nicht sogar mehr. Denk an Ackermanns legendäre 25!“

💬

„Ja, stimmt. Das sagtest du bereits, du hast beim letzten Crash alles verloren und die legendären 25% sind tatsächlich ne Legende. Da stimme ich dir zu, aber guck mal, die Börse erholt sich doch wieder megaschnell vom letzten Crash und da sollte man doch unbedingt investieren. Wie wäre es denn mit einem Kredit für den neuen Vermögensaufbau?“

💬

„Ach sooo, jetzt hab ich das verstanden. Du hast dein Vermögen beim vorletzten Börsencrash verloren und beim letzten Crash hast du den Kredit für den erneuten Vermögensaufbau verloren. Das ist natürlich riesen großes Pech, ja.

Hm, kannst du dir nicht bei Tante Gertrud was borgen…“

🥳

Sehr guter Hinweis, das der Staat sich an den angesparten Renten für beide Weltkriege bedient hat. Das kann bei der Umlagerente natürlich nicht passieren, weil es da ja kein Sparschwein gibt, daß man schlachten könnte. Und selbst wenn die Kriege gewonnen worden wären, bezweifele ich irgendwie, daß das entnommene Geld mit Zinsen zurückgegeben worden wäre. So wie ich Politiker im allgemeinen einschätze.

Im Lichte der Kriegsgeilheit derzeitiger Politiker ist eine neue Kapitalrente natürlich nötig um den Krieg zu finanzieren. Beim dritten Mal wird sich der Krieg aber mit Gewinn lohnen! Großes Indianerehrenwort!

Leider ist das nicht völlig korrekt. Man kann der Rentenkasse die eigentlich durch den Bundeshaushalt zu finanzierenden beitragsfremden Leistungen (z.B. Mütterrente) vorenthalten und so die Rentenbeiträge zumindest teilweise plündern und das Geld dann in die Ukraine schicken.

Leute, wollt ihr Renten, wählt die AfD wie die 20% der Overton-User! Laut AfD-Wahlprogramm „Zeit für Deutschland“ bekommt ihr Rente aus einer -Zitat: „fairen und auskömmlichen Rentenversicherung“ durch Beitragsanhebungen. Diese höheren Beiträge zur RV wird Euch die AfD durch Steuersenkungen für Unternehmen und für Euch AfD-Wähler „ausgleichen“. Ihr werdet also im Berufsleben keinen Kaufkraftverlust erleiden müssen, bekommt aber später höhere Renten aus der „fairen und auskömmlichen Rentenversicherung“. Nach dem 2-Säulen-Rentenkonzept der AfD werdet ihr -Zitat: „Die Chancen des Kapitalmarktes nutzen“ können durch -Zitat: „steuerlich geförderten Einkauf von Aktien, ETFs und herkömmlichen Fonds“. Die kleinen Bubs und die kleinen Bubs*innen bekommen von der AfD „Junior-Spardepots“. Zitat: >Das „Junior-Spardepot“ ergänzt das bestehende Altersvorsorgesystem um eine aus Steuermitteln finanzierte, kapitalgedeckte Altersvorsorge. Für jedes neugeborene Kind mit deutscher Staatsangehörigkeit und dauerhaftem Aufenthalt in Deutschland wird ein individuelles Altersvorsorge-Depot eingerichtet. Bis zum vollendeten 18. Lebensjahr sollen monatlich 100 Euro aus Steuermitteln in einen ETF-Sparplan oder Aktienfonds-Sparplan eingezahlt werden.“< Wollt ihr obendrauf noch bissl Betongold als Altersvorsorge…? Kein Problem, denn die AfD wird Euch aus Euren schäbigen Mietverhältnissen befreien und -Zitat: zu einem "Volk von Eigentümern". machen.

Deutsche! Wer die AfD wählt, wählt Renten!

Ach ja, das Ganze wird die AfD aus der Schuldenbremse finanzieren: "Die AfD lehnt jedwede Aufweichung der Schuldenbremse entschieden ab."

Du bist ein elender Lügner!

Was nicht von Links kommt, kann gar nicht Sozial sein,… schon vergessen?

Zustimmung. Gesagt werden sollte auch, dass die Gesetzliche fünf Prozent Verwaltungskosten hat. Die Riester. Versicherungen hatten 25. Diese stehen in Konkurrenz zueinander und geben Geld für Werbung aus. Und das nicht wenig.

Erinnert sei auch an die Mega-Pleite von Bernie Maddoff im Jahr 2008, was drei Millionen direkt oder indirekt Betroffene weltweit nach sich zog. Dass sich die Wirtschaft dann schnell wieder erholte, half nichts. Madoff war pleite und die Rente futsch.

Das ist eben auch der Vorteil der Umlagerente. Da gibt es kein Ponzi-Schema, das das Maddoff-Imperium am Ende einstürzen ließ.

https://de.wikipedia.org/wiki/Bernard_L._Madoff

Der Artikel ist unlängst bereits auf den NDS erschienen und ist auch historisch interessant. So präzise, wie hier dargestellt, habe ich das nicht gewusst, an der Genese des Umlageverfahrens 1957 finde ich besonders interessant, das der Hauptgrund für die Einführung offenbar die ins Haus stehende Wahl gewesen ist.

Bei der derzeitigen medialen Lage und der Gläubigkeit des Wahlvolkes wird sich so etwas kaum wiederholen!

Der Ausgang der letzten Wahl berechtigt

schon zu der Annahme, das die Oligarchen glauben, sich alles erlauben zu können. Jedenfalls handeln sie danach.

Die Propaganda ist derart erfolgreich, das 64% der Bevölkerung laut NDS tatsächlich glaubt, wir können uns den Sozialstaat nicht mehr leisten.

Was die Renten betrifft, so gewinnt das Geschwafel der JU, die Jungen würden den Alten gegenüber benachteiligt, unverhältnismäßig viel Raum. Wo die Gerechtigkeit gegenüber den Kindern bleibt, dagegen nicht!

Das die Oligarchen die Berentung dem Kapital ausliefern wollen, kann jeder sehen, der die Augen aufmacht.

Das derzeitige Rentenniveau ist absolut lächerlich und es wird doch schon vorgebaut, das selbst dies nicht zu halten sei.

Was die Politiker sich hingegen so einsacken, geschenkt, in diesem Forum jedenfalls brauche ich das nicht ausführen.

Das Rentenalter herauf zu setzen, auf 70 Jahre mittlerweile, wird inzwischen auch immer lauter propagiert und ich gehe davon aus, dass es so kommen wird.

Da in den meisten Berufen aus gesundheitlichen Gründen überhaupt nicht so lange gearbeitet werden kann, bedeutet das eine weitere Rentenkürzung, 0,3% im Monat, bedeuten 3,6% im Jahr, 10,8 % für drei Jahre.

Dabei könnte jeder sehen, der über die Grenze nach Österreich oder die Schweiz schaut, dass das Umlageverfahren ausgezeichnet funktioniert, auch hier wäre das ohne weiteres möglich.

Nur wenige Voraussetzungen wären erforderlich, um jedem eine auskömmliche Rente zu ermöglichen:

-Alle zahlen ein, auch Beamte, Juristen, Architekten etc.

-Versicherungsfremde Leistungen werden steuerlich finanziert

-Der Staat darf sich aus der Rentenkasse nicht mehr bedienen, wie bei der sog.

„Wiedervereinigung“ geschehen.

Das würde schon genügen.

Wenn dann noch eine Kapitalertrags- und Finantransaktionssteuer, die diesen Namen verdienen würden hinzu kämen, würde auch die Kinderarmut kein Problem mehr darstellen.

Doch das geschieht nicht!

Die Umverteilung von unten nach oben wird konsequent fortgesetzt, ausschließlich die Interessen des Kapitals bedient.

Die Parteienoligarchie ist schlicht korrupt, nach willfährigen Verhalten während des Mandats im Sinne des Kapitals, finden sich anschließend genug warme Plätzchen, die hoch dotiert sind.

Das journalistische Geschmeiss, das dieses Verhalten der Mandatsträger deckt und antisoziale Gesetzgebung noch befeuert, gehört genauso vor den Kadi wie die sog. „Entscheider“, die solche Politik machen.

Asoziales Pack wohin man schaut.

Und der doofe Deutsche wählt die immer wieder!

Mal ehrlich?

Dann haben wir es auch nicht anders verdient!

Wir können uns die 1% nicht mehr leisten und deswegen müssen sie beseitigt werden!

Diese 1% (es sind viel weniger!) unterscheiden sich qualitativ überhaupt nicht von den anderen 99%.

Es bringt also nichts, die loszuwerden. Danach sind immer noch sehr viele schlechte Menschen übrig.

Schau dich doch um! Ca. 75% fanden die Corona-Maßnahmen super, stehen auf der Seite der Ukraine,

finden Google und Meta toll (weil umsonst!) usw.

Warum sollte man mit diesen Menschen solidarisch sein?

Ich verstehe nicht, wie du glauben kannst, dass nach der Revolution irgendwas besser wird.

Bin ich auch nicht, nur haben es diese 1% halt eben auch redlich verdient.

Zusammen mit ihrer Funktionselite sind es auch sicher weit mehr als dieses eine Prozent. 😉

Wir müssen sie aber erstmal machen und dann weitersehen, ob wir auch den Kapitalismus mit all seinen Strukturen loswerden können.

Denn wenn es so bleibt, sind wir alle mit Sicherheit am Arsch.

Außerdem, möchte ich die Reichen brennen sehen, das würde mir doch ein wenig Genugtuung bieten, bevor ich das Zeitliche segne.

@Wallenstein

„an der Genese des Umlageverfahrens 1957 finde ich besonders interessant, das der Hauptgrund für die Einführung offenbar die ins Haus stehende Wahl gewesen ist.“

Merz stellt die geplanten Grausamkeiten (Sozialraub) bis nach den kommenden Landtagswahlen zurück.

Warum? Kann sich jeder selbst denken.

Er kündigt zudem bereits jetzt seine zweite Amtszeit an, vermutlich falls er es in der ersten Amtsperiode noch nicht geschafft hat das Land komplett zu ruinieren

Natürlich wartet er die Wahlen ab, damit war zu rechnen.

Aber den derzeitigen Umfragen nach, wird er eine zweite Amtszeit vergessen können.

Den nächsten Kanzler stellt die AfD.

Ich bin ja der Meinung, dass wir Alten die Mitglieder der Jungen Union gar nicht genug benachteiligen können.

@Wallenstein

Weitestgehende Zustimmung, bis auf einen klitzekleinen Punkt:

Diese Aussage war schon damals verkehrt.

Vor der „Wiedervereinigung“:

Westliche Beitragszahler befüllen den westlichen Topf, aus dem westliche Rentner ihre Rente beziehen.

Östliche Beitragszahler befüllen den östlichen Topf, aus dem östliche Rentner ihre Rente beziehen.

Nach der Wiedervereinigung:

Nun gibt es halt nur noch einen einzigen großen Topf, den westlichen, in den alle einzahlen/entnehmen. Sonst ändert sich nichts.

Die damalige Aussage „Wieso bekommen die Geld aus UNSERER Rentenkasse, obwohl sie dort nie eingezahlt haben!“, die ist kompletter Unfug, getätigt von Leuten, die nicht wissen, wie unser Rentensystem funktioniert.

Nee, was ich meine ist, das um Kohls „blühende Landschaften “ zu schaffen, man sich aus der Rentenkasse bedient hat.

Das gilt es zu verhindern!

Da, muss ich zugeben, wüsste ich jetzt tatsächlich nichts drüber.

Außer, dass es gegenwärtig ja ähnlich passiert. Scheint dann wohl gute Tradition zu sein.

Das Problem mit der Rente liegt selbst im Kapitalmarkt.

Damals hatte D neben dem Kapital, auch die benötigten Rohstoffe und vor allem das Wissen, um eine Rente zu ’sichern‘.

Der heutige westliche aufgeblasene Kapitalmarkt, besitzt keine Rohstoffe, besitzt dafür ein Sanktionsregime, das geradezu auf dem Weg der selbst Vernichtung zusteuert.

Die liberale kapitalistische Ordnung wird durch die Rohstoffe ersetzt, das bedeutet für den Westen, daß erhebliche Umstrukturierung stattfinden werden.

Das neue Modell der sozialen Marktwirtschaft wird von Russland geprägt, da ihre pro Kopf Verschuldung sehr niedrig ist und über wesentlichen Ressourcen verfügen, im Verbund einer modernen Infrastruktur.

Der Westen bzw D hat in keinerlei Hinsicht diesen Umstand von heute auf morgen zu verbessern und benötigt hierzu mind. ein oder zwei Dekaden zu einem wettbewerbsfähigen Standort zu erreichen.

Die Rente von damals bis heute ist eine Marketing Blase und wunderbar an die Leute in deren dummen Schädel verpflanzt.

Herzlichen Dank an Herr Heyse für diesen Exkurs zur Rente

Renten im Kapitalmarkt, da wird vermutlich vorwiegend in die Rüstung investiert.

Nach dem kommenden Krieg gegen Russland, in dem wir uns für die USA opfern, werden wir keine Rente mehr benötigen 🙁

Seit Jahren wird über Rentenreformen diskutiert, doch das grundlegende Problem bleibt unangetastet: das Nebeneinander von gesetzlicher Rentenversicherung und eigenständiger Beamten- und Politikerversorgung.

Arbeitnehmer zahlen verpflichtend in die gesetzliche Rentenversicherung ein. Beamte und viele politische Mandatsträger sind davon ausgenommen und erhalten eine separate, steuerfinanzierte Versorgung. Diese Trennung führt zu einem strukturellen Ungleichgewicht in der Finanzierung und in der Wahrnehmung von Gerechtigkeit.

Hinzu kommt, dass zentrale Entscheidungen über das Rentensystem von Personen getroffen werden, die selbst nicht Teil dieses Systems sind. Das schwächt die Akzeptanz notwendiger Reformen erheblich. Reformpolitik gewinnt nur dann Vertrauen, wenn sie für alle gleichermaßen gilt.

Solange die Einbeziehung aller Erwerbstätigen nicht ernsthaft geprüft und vorbereitet wird, bleiben weitere Anpassungen am bestehenden System unvollständig. Eine tragfähige Reform setzt voraus, dass Finanzierung und Verantwortung auf eine gemeinsame Grundlage gestellt werden.

Warum nicht weniger Personen im BeamteInnenverhältnis? Der Autor schreibt, dass in der neuen BRD auch bei ReformerInnen das Beamtenverhältnis als praktisch naturgegeben hingenommen wurde! Dies gilt für die politische Mehrheit im Land, die angloamerikanischen Siegermächte hatten andere Ideen!

Zu den konkreten sozialen Folgen gehört, dass sich, wie Jahr um Jahr eine Fülle empirischer Sozialstudien belegt, in kapitalistischen Demokratien die gesellschaftliche Verteilung von Macht und Besitz mittlerweile wieder Formen nähert, wie sie aus Feudalismus und Absolutismus bekannt sind:

Ende 2020 besaßen die auf der Besitzskala oberen 1,2 Prozent der Weltbevölkerung rund 47,8 Prozent des weitweiten Vermögens. Die unteren 53 Prozent der Weltbevölkerung besaßen hingegen lediglich 1,1 Prozent. Im Jahr 2022 gab es weltweit 2.668 Menschen, weit überwiegend in kapitalistischen Demokratien, mit einem Vermögen von mindestens einer Milliarde US-Dollar. Das Vermögen dieser 0,00000335 Prozent der Weltbevölkerung war doppelt so hoch wie das der ärmeren Hälfte der Weltbevölkerung zusammengenommen. Krisen wirken regelmäßig als Beschleuniger der Ungleichheit. In der Corona-Krise stieg das Vermögen der zehn Reichsten der Welt stärker als in den gesamten 14 Jahren zuvor, nämlich von 700 Milliarden Dollar auf 1,5 Billionen Dollar, also durchschnittlich um 1,3 Milliarden Dollar pro Tag.

Die von Jahr zu Jahr wachsende soziale Ungleichheit verfestigt sich zunehmend. Die Rate der Zugewinne der obersten Prozent in der Einkommens- und Besitzverteilung wächst kontinuierlich. Nach drei Jahrzehnten konkurrenzloser Herrschaft des Kapitalismus, schreibt Katarina Pistor,

»feiern wir nicht den Wohlstand für alle, sondern diskutieren darüber, ob wir bereits ein Maß an Ungleichheit erreicht haben, das zuletzt vor der Französischen Revolution erreicht wurde, und zwar in Ländern, die sich Demokratien nennen, mit ihrem Bekenntnis zur Selbstregierung auf Basis einer Herrschaft der Mehrheit und nicht der Eliten. Es ist schwer, diese Ansprüche mit einem Grad der Ungleichheit in Einklang zu bringen, der an den des Ancien Regime erinnert.«

Diese sozioökonomische Ungleichheit lässt sich nicht einfach als Resultat der Wirkweise traditioneller kapitalistischer Prinzipien wie Leistung und Konkurrenz ansehen. Sie beruht wesentlich auf außerökonomischen Prozessen der Organisation von Macht in kapitalistischen Demokratien, in denen ökonomische Interessengruppen, Parteienapparate, höhere Funktionärsschichten, große Medien und Schichten politischer Intellektueller komplexe Netzwerke bilden, durch die Karrierechancen, also die Möglichkeiten zum Erwerb von Status, Besitz und Macht, zugewiesen werden. Der Wirtschaftswissenschaftler Joseph E. Stiglitz stellte 2011 fest:

»Ein Großteil der heutigen Ungleicheit ist auf die Manipulation des Finanzsystems zurückzuführen, die durch Änderungen der Regeln ermöglicht wurde, die von der Finanzindustrie selbst gekauft und bezahlt wurden – eine ihrer besten Investitionen überhaupt.«

Die Ökonomin Mariana Mazzucato thematisiert für die Gegenwart noch einmal den parasitären Charakter des Kapitalismus und stellt fest:

»Zwischen 1975 und 2017 verdreifachte sich in den USA das reale Bruttosozialprodukt – die Größe der Wirtschaft unter Berücksichtigung der Teuerungsrate – von 5,49 auf 17,29 Billionen Dollar. In diesem Zeitraum stieg die Produktivität um etwa sechzig Prozent. Der reale Stundenlohn der Mehrzahl der Amerikaner stagnierte jedoch von 1979 an, wenn er nicht gar sank. Anders ausgedrückt, streicht seit nunmehr fast vier Jahrzehnten eine winzige Elite nahezu alle Gewinne aus dieser expandierenden Wirtschaft ein.«

-Rainer Mausfeld, Hybris und Nemesis – Wie uns die Entzivilisierung von Macht in den Abgrund führt – Einsichten aus 5000 Jahren, S. 357/358-

@Gracchus Babeuf

👍👍👍👍

Und, wo bleibt die Revolution..hmmm ?

,,,seit 1974 bekunde ich das nämlich, weil mir die Elite das nämlich schon damals gesteckt hat,

wenn alle Bürger, auch die Politkaste in den Rententopf einzahlen müssten, würde es ganz entspannt aussehen…

Wir könnten alle ganz prima Leben wenn wir endlich die Reichen und den Kapitalismus beseitigen würden.

Eine 10 Stundenwoche wäre sicher möglich.

Die Elite möchte uns jetzt aber loswerden!

@motonomer

„Eine 10 Stundenwoche wäre sicher möglich.

Die Elite möchte uns jetzt aber loswerden!“

Im Falle einer 10 Stundenwoche aber erst recht, da sie sicher nicht „10h/Woche Faulenzer“ durchzufüttern gedenkt!

Genau das ist ein sehr gutes Beispiel für die Entfremdung der Leute.

Die können sich, dank der kapitalistischen Konditionierung außer Maloche gar nichts anderes mehr vorstellen.

Immerhin, bekunde ich das seit ™1974, nur, damals konnte man mit den meisten Menschen noch darüber diskutieren.

Ein Umlageverfahren basiert auf dem Vertrauen der aktuellen Zahler, dass sie später auch in den Genuss des Systems kommen.

Dieses Vertrauen geht angesichts aktueller Politik-Katastrophenkultur immer mehr verloren. Wer soll in die Zukunft vertrauen haben wenn er sieht, wie aktuelle Politik alles demontiert, zerstört, untergräbt, in Experimenten aufs Spiel setzt, den Anschluss an den prosperierenden Teil der Welt mutwillig zerstört. Die Behauptungen, dass der Niedergang

äußeren Umständen geschuldet wäre, ist schon lange nicht mehr glaubhaft angesichts von IM Merkel, Trampolina, Habeckgrün, oder auch schon früher, etwa Schröders „bester Niedriglohnsektor Europas“, …

Die EU als angeblich notwendiges Projekt der Selbsbehauptung angesichts einer als naturgesetzlich beschriebenen Globalisierung erweist sich als Lügenkonstrukt und schnürt immer mehr die Lebensadern der betroffenen Länder ab. Und Globalisierung war noch nie ein Naturgesetz sondern von eben diesen Politikern freiwillige betriebene und sich deren Zwängen freiwillig ausgesetztes Elitenprojekt zu deren Profitsteigerung. Der Brexit geschah auch nicht als Unfall, wie zwanghaft kolportiert, sondern war von Vorne herein geplant, denn GB hätte sich auf Dauer nie in diesem Ausmaß fesseln und dominieren lassen wie es Rest-EU heute tut. Ein Hinweis darauf, dass diese Elitenprojekte vorrangig von der souveränen „City of London“ aus gesteuert werden. Oder anders ausgedrückt: von der Finanzaristokratie die per Zins uns das Blut in Form von abgepresster Arbeitskraft aussaugt und dieses System des Zugriffs auf alle und jeden immer weiter perfektioniert.

Aber es gibt natürlich einen ganz wesentlich wichtigen Grund, warum Rente an das Finanzcasino gekoppelt werden soll:

Stimmen die eine Einhegung und Zurückstutzung des Casinos fordern oder gar einen Systemwechesel des Finanzsystems diskutieren wollen werden dann sofort von der Masse der Rentenabhängigen abgeststraft werden. Sogar verständlich.

Tatsächlich werden damit aber nur die wirklichen Gewinner des Finanzcasinos geschützt. Die bisschen paar Brosamen für den Pöbel können die locker entbehren. Daher kommen all diese Bemühngen seit Krug und der T-Aktie Max Mustermensch ins Börsen-Geschäft zu ziehen.

Der Einstieg in das Finanzcasino, der von Figuren wie dieser Schleim beworben wird, ist der noch tiefere Einstieg in die totale Abhängigkeit. Darum geht es denen.

> Rentenreform ist überfällig

Der oberste Grundsatz wäre erstmal Gleichbehandlung. Ohne sollte man auf kein Verständnis hoffen.

Dazu müsste man Leuten was wegnehmen, wie zb Beamten (oder man passt die Rente an die Beamtenpensionen an). Das würde scheitern dank der Lobby, siehe auch unten.

Als zweites :

„Die Bundeszuschüsse an die allgemeine Rentenversicherung … sind primär dafür vorgesehen, die sogenannten „nicht beitragsgedeckten Leistungen“ (versicherungsfremde Leistungen) zu finanzieren. “ KI

aber es wird immer weniger eingezahlt

„Nicht beitragsgedeckte Leistungen: In einer Modellrechnung für 2023 überstiegen die Kosten dieser Leistungen (ca. 124 Mrd. Euro) die eigentlichen Bundeszuschüsse (ca. 84 Mrd. Euro) um rund 40 Mrd. Euro.

Aktuelle Entwicklung: Für die Jahre 2024 bis 2027 sind Kürzungen der Bundeszuschüsse um insgesamt rund 10 Milliarden Euro geplant, was die Nachhaltigkeitsrücklage der Rentenkasse schneller abbaut.“ KI