Der Souverän, das Wahlvolk, spielt in dem absurden Polittheater keinerlei Rolle. Von der Regierung handverlesene Experten üben Konsens untereinander – sie befinden sich im krassen Gegensatz zu den Interessen der betroffenen jetzigen und späteren Rentnerinnen und Rentner.

Eine kurze Auflistung der Konter-Reformen, die am 23. Juni veröffentlicht wurden:

Obligatorische Abführung von Beiträgen für die Aktienrente in der gesetzlichen Rentenversicherung. Verlängerung der Lebensarbeitszeit. Ende der abschlagsfreien Frühverrentung nach 45 Versicherungsjahren. Weitere Verringerung des Rentenniveaus durch Verstärkung des Nachhaltigkeitsfaktors. Volle Beitragslast für Mini- und Midi-Jobber. Ankündigung weiterer Verschlechterungen bei der Hinterbliebenenrente.

Unter den 33 Empfehlungen gibt es einige wohlklingende Punkte, die sich bei genauerem Hinsehen als Nebelkerzen herausstellen (dazu später). Die medialen Claqeure jubeln wieder einmal über eine bevorstehende „Renten-Revolution“. Worin besteht diese eigentlich?

Sie soll in einer weiteren Demontage der umlagefinanzierten Rente zugunsten der Geschäfte des Finanzkapitals und weiterer Kürzungen bei den Rentenleistungen bestehen. 2001 wurde das „Drei Säulen Modell“ aus der Taufe gehoben. Betriebsrenten und private Altersvorsorge wurden direkt in die Fänge von Versicherungen, Banken und Vermögensverwaltern gegeben. Die gesetzliche Rentenversicherung wurde zwar enorm geschwächt, blieb aber noch vollständig umlagefinanziert. Das soll jetzt geändert werden.

Aktienrente schafft „Revolution“ (Handelsblatt) und „gute Nachrichten für Millionen Beschäftigte“ (BILD)

Empfehlung 27: „Die Kommission empfiehlt eine Stärkung kapitalgedeckter Elemente in der Alterssicherung. Sie sieht darin einen wichtigen Schritt, um das Gesamtversorgungsniveau für Rentnerinnen und Rentner in Deutschland nicht nur zu stabilisieren, sondern mittelfristig deutlich zu erhöhen.“

Daraus folgt dann konsequent die Empfehlung 28: Ab 2028 sollen im Rahmen der gesetzlichen Rentenversicherung 0,5% der Bruttoeinkommen – paritätisch finanziert – an einen Kapitalfonds abgeführt werden. Dieser Beitrag soll bis 2031 auf 2,0% anwachsen.

Wohlgemerkt, zusätzlich zu den normalen Beiträgen zur Rentenversicherung. Der übliche Aufschrei „unbezahlbar“ bleibt aus. Kein Experte, Journalist oder Politiker, die sonst bei jeder kleinsten Rentenverbesserung als unverantwortlich brandmarken, nimmt an der Mehrbelastung Anstoß.

Ganz im Gegenteil. Die Rentenkommission verspricht, dass mit Hilfe der Aktienrente nicht nur das Absenken des Rentenniveaus bis 2050 von 48 auf 46 % verhindert werden kann. Nein, die Kommission hält es für möglich, das Rentenniveau auf über 50% zu erhöhen.

Da das im besten Fall erst in Jahrzehnten mit entsprechendem Zins und Zinseszins möglich ist, sollen aus Steuermitteln Aufstockungsbeträge geleistet werden.

Empfehlung 15: „Die Kommission empfiehlt die Einführung eines Übergangsfaktors bei der Rentenberechnung. Dieser stellt für die Rentenneuzugänge ab 2032 sicher, dass diejenigen, die vor allem durch eine kurze Ansparzeit noch nicht in ausreichendem Maß von der gesetzlichen Kapitalrente profitieren können, einen Niveauzuschlag erhalten. Damit wird gewährleistet, dass das Rentenniveau (inkl. gesetzlicher Kapitalrente) für die Rentenneuzugänge künftig mindestens so hoch wie heute ausfällt.“

Der Übergangsfaktor würde im Jahr 2040 jährliche staatliche Zuschläge von rund 40 Milliarden Euro erforderlich machen. Auch das ist für die Sozialstaatskritiker kein Problem.

Vorbild schwedische Prämienrente?

Um die Aktienrente dem breiten Publikum schmackhaft zu machen, wird explizit die schwedische Prämienrente als Vorbild aufgebaut. Dieses Vorbild wird seit Jahren in nahezu allen Medien hoch gelobt, bezeichnenderweise punktgenau am Tag der Kommissionsveröffentlichung durch einen Sonderbeitrag der „Tagesschau“.

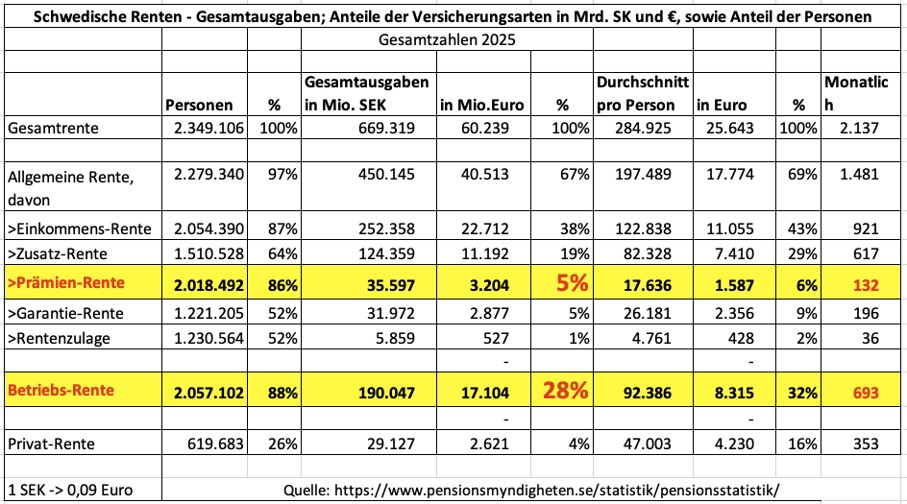

Ein genauerer Blick auf die schwedische Prämienrente offenbart die Absurdität der Lobhudeleien. Die Prämienrente wird obligatorisch seit 25 Jahren mit 2,5 % der Bruttoeinkommen gespeist. Nach 25 Jahren machen die Rentenzahlungen aus den Prämienfonds gerade einmal 5 % der gesamten Rentenzahlungen aus. Davon erfährt man nichts. Für die deutschen Medien sind auch die schwedischen Betriebsrenten nicht existent. Die leisten immerhin einen Anteil von 28 % an den Gesamtrenten. Die Betriebsrenten sind in Schweden über Tarifverträge obligatorisch und für alle gleich geregelt. Sie werden ausschließlich durch die Betriebe mit 4,5 % vom brutto finanziert. Die Beschäftigten zahlen nicht eine Krone dazu. Aber so etwas für Deutschland zu fordern wäre natürlich Teufelswerk und nicht einmal der DGB kommt auf die Idee, das anzustreben.

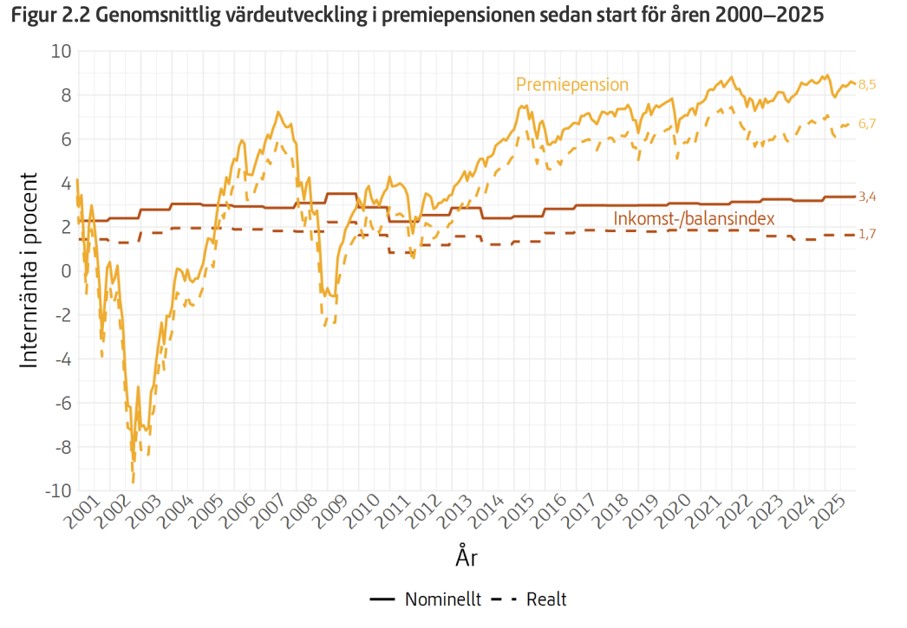

Was auch durchgängig zur Schwedenrente berichtet wird, sind die sagenhaft hohen Renditen der Prämienfonds. Von durchgängig 11 % ist da die Rede. Journalisten kommen ins Schwärmen und machen sich nicht die Mühe, einmal selbst zu recherchieren. Nachbeten reicht offensichtlich aus. (Orwell: das ständige Wiederholen der Lüge macht sie zur Wahrheit).

Das wahre Bild wird regelmäßig von der schwedischen Rentenversicherungsamt veröffentlicht. Demnach zeigten die Renditen in den ersten 13 Jahren extreme Ausschläge und erst seit 2014 ging es in die Region zwischen 6 % und 7 % bei der realen Verzinsung.

Die Rentenkommission geht einfach davon aus, dass die neue Aktienrente in Deutschland für viele Jahrzehnte einen dauerhaften Zins von 5 % (ob nominal oder real bleibt unklar) erzielt. Das klingt nach einer Märchenerzählung. Denn wie soll das gehen? Das reale Wirtschaftswachstum steigt jährlich, wenn es gut läuft, zwischen ein und zwei Prozent. Die Renditen auf Finanzanlagen liegen aber dauerhaft bei 5 % und 7 %. Da ist ja schön blöd, wer sein täglich Brot durch produktive und dienstleistende Arbeit verdient, statt einfach nur vor dem Computer zu sitzen und zuzusehen, wie sein Geld für ihn arbeitet. (Friedrich Merz gibt schon die Parole aus „Reichtum für die Jungen“). Die Vorstellung ist so absurd, dass der Lügenbaron Münchhausen, der sich ja am eigenen Schopf aus dem Sumpf zog, sich über die Konkurrenz aus deutschen Landen ärgern müsste.

Gesamtrentenniveau netto von 70 %?

Empfehlung 1: „Die Kommission empfiehlt, als politische Zielgröße einer lebensstandardsichernden Alterssicherung im Mehrsäulensystem eine Nettoersatzquote von mindestens 70 Prozent nach Steuern anzusetzen.“

Auch soll in Zukunft die international übliche Nettoersatzquote berechnet und veröffentlicht werden. Also das Verhältnis der durchschnittlichen Nettolöhne zu den Netto-Standardrenten, jeweils nach Abzug der Sozialversicherungsbeiträge und Steuern.

Das klingt gut, ist aber äußerst billig. Die 70% sollen sich nämlich aus allen Rentenarten ergeben:

Der umlagefinanzierten Rente (53% oder weniger) plus der neuen Aktienrente, plus der Betriebsrente plus der privaten Rente. Welchen Anteil die einzelnen Quellen bringen ist auch für die Kommissionsexperten rätselhaft, weil es dazu bisher keine validen Daten gibt. Eines ist jedoch felsenfest sicher, die gesetzliche umlagefinanzierte Rente soll keinen zusätzlichen Anteil bringen (siehe Empfehlung 14).

Wie viel Wert solche völlig unverbindlichen Zielmarken sind, konnte man nach der Einführung der Riester-Rente sehen. In der Begründung zum Altersvermögensgesetz aus 2001 (Riester-Renten und Entgeltumwandlung für Betriebsrenten) wurde von der Bundesregierung vorgerechnet, dass allein mit Hilfe der Riester-Rente das Gesamtversorgungsniveau von damals 70 % auf 75 % gesteigert werden könnte. Natürlich war auch das völlig unverbindlich und gelandet sind wir bei aktuell 56 %.

Empfehlung 14: „Der Nachhaltigkeitsfaktor der aktuellen Rentenanpassungsformel (soll) beibehalten werden, dessen Anwendung derzeit bis 2031 ausgesetzt ist. Der Parameter „alpha“ im Nachhaltigkeitsfaktor soll zudem moderat auf 0,33 erhöht werden, um die Lasten der demografischen Alterung ausgewogener als bisher zwischen Rentnern und Beitragszahlern zu verteilen.“

Also von wegen Stabilisierung des Rentenniveaus. Neben der bis 2058 zunehmenden Rentenbesteuerung soll auch der niveaureduzierende Nachhaltigkeitsfaktor verstärkt werden. In einem konkreten Beispiel: Im Jahr 2021 bewirkte der Nachhaltigkeitsfaktor, dass die lohnbedingte Rentensteigerung um 0,92 % gekürzt wurde. Mit der Erhöhung des Faktors alpha auf 0,33 hätte die Kürzung 1,21 % betragen. Die Rentenerhöhung hätte statt 3,18 % lediglich 2,89 % betragen.

Die Alten sollen gefälligst länger arbeiten …

Dazu gibt es ein regelrechtes Empfehlungspaket. Alle Punkte laufen darauf hinaus, die Rentenbezugsdauer zu kürzen, die Abschläge zu erhöhen und in der Folge mehr Menschen in die Erwerbsminderungsrente abzuschieben oder früher sterben zu lassen.

Empfehlung 5: Wenn die gesetzlich Rentenversicherten 12 Monate länger leben, sollen sie 8 Monate länger arbeiten und dürfen 4 Monate länger Rente beziehen.

Hätten die Rentenreformer im Jahr 1957 dieses Modell verfolgt, betrüge das Renteneintrittsalter heute nicht 66 Jahre und 4 Monate, sondern glatte 74 Jahre und 9 Monate. Nach destatis lag das durchschnittliche Sterbealter 1959 bei 65 Jahren, 2024 waren es dann 79,7 Jahre. Diese Empfehlung wäre dann der Weg, die Japaner vom Platz 1 in Sachen durchschnittliches Renteneintrittsalter (beträgt etwa 71 Jahre) zu verdrängen.

Empfehlung 6: „Die Kommission empfiehlt, den abschlagsfreien Renteneintritt für besonders langjährig Versicherte abzuschaffen.“

Im Jahr 2024 gingen 270.000 Rentnerinnen und Rentner mit mehr als 45 Beitragsjahren neu und abschlagsfrei in Rente. In dieser Größenordnung müssen sehr langjährigen Beitragszahler (von 45 bis 52 Jahren) bis zum bitteren Ende durcharbeiten, oder hohe Abschläge hinnehmen, oder in die amtsärztlich geprüfte Erwerbsminderungsrente gehen müssen.

Empfehlung 8: „Die Kommission empfiehlt, die Altersgrenze für die Rente für langjährig Versicherte zeitnah von 63 auf 64 Jahre zu erhöhen. Danach soll sie parallel zur Entwicklung der Regelaltersgrenze angehoben werden. Das Renteneintrittsfenster soll dadurch auch bei Anhebung der Regelaltersgrenze bei drei Jahren bleiben.“

Im Jahr 2024 sind 430.000 Menschen, die mehr als 35 Jahre Versicherungszeiten hatten, mit durchschnittlich 32 Abschlagsmonaten neu in Rente gegangen. Das war eine durchschnittliche Rentenkürzung von 9,6 Prozent. Diese Kürzungen haben sie mit Sicherheit nicht in Kauf genommen, weil ihre verbleibende Rente so üppig war oder sie hohe Nebeneinkünfte hatten. Sie konnten einfach nicht mehr, oder sie hatten den nach Merzschem Weltbild unerhörten Wunsch, noch ein paar Jahre etwas von ihrer Rente zu haben. Die Erhöhung der Altersgrenze um ein Jahr wird etwa 170.000 Menschen zwingen, ein Jahr länger durchzuhalten oder den beschwerlichen Weg der Erwerbsminderungsrente zu gehen. Übrigens gingen 380.000 erst mit dem gesetzlichen Rentenalter von damals 66 Jahren in den Ruhestand. Das waren vor allem Frauen, die nicht früher in Rente gehen konnten, weil sie noch keine 35 Jahre Versicherungszeit erreicht hatten.

Empfehlung 9: Die Abschläge bei vorzeitigem Renteneintritt und die Zuschläge bei aufgeschobenen Renteneintritt sollen alle 5 Jahre überprüft und neu berechnet werden.

Das dürfte zur Folge haben, dass die Abschläge von 0,3 % je früherem Renteneintritt auf Dauer erhöht werden.

In letzter Konsequenz werden diese Empfehlungen für viele als Ergebnis ein längeres Arbeiten für ein kürzeres Leben haben. Wissenschaftlich erwiesen ist der Zusammenhang: Menschen mit niedrigem Einkommen sterben früher als Menschen mit höherem Einkommen. Nach Daten der Deutschen Rentenversicherung (DRV) sterben sie etwa 5 Jahre früher. Verglichen wurden die 20 % mit den niedrigsten Renten mit den 20 %, welche die höchsten Renten bezogen. Ähnliche Zusammenhänge wurden ermittelt bei langjährigen, stark belastenden Arbeiten.

Abschaffung der Witwer-/Witwenrente und dann?

Empfehlung 11: „Die Kommission empfiehlt, Reformoptionen zu prüfen, welche die Hinterbliebenenversorgung an die geänderten gesellschaftlichen Normen und Rahmenbedingungen anpassen.“

Der Sachverständigenrat der Bundesregierung (die 4 Wirtschaftsweisen ohne den 5. Achim Truger, der sich dagegen stellte) verlangt seit etlichen Jahren die Witwen-/Witwerrente durch Rentensplittung zu ersetzen. Seit Monaten wurde in den Medien kolportiert, dass dies auch dem Willen der Kommissionsmehrheit entspricht. Eine wenige Tage vor dem 23. Juni von der DRV veröffentlichte Beispielrechnung aus dem realen Leben hat wohl zu der sehr allgemeinen Formulierung geführt. Jede Partei, die dem Vorschlag der Sachverständigen gefolgt wäre, hätte mit großer Wahrscheinlichkeit politischen Selbstmord begangen.

Die Möglichkeit, Rentensplitting durchzuführen, gibt es bereits seit 2001. Freiwillig und auf Antrag. Rentensplitting heißt: die im gemeinsamen Zusammenleben erworbenen Rentenansprüche werden addiert und durch zwei geteilt. Jede/jeder hat Anspruch auf genau die Hälfte. Die Inanspruchnahme ist bisher jedoch so verschwindend gering, dass sie von der DRV statistisch nicht ausgewiesen wird.

Die geforderte obligatorische Einführung des Rentensplitting als Ersatz für die die Witwen-/Witwerrente hätte dramatische Folgen. Das sei an dem Beispiel eines typischen von der DRV angenommenen Ehepaars durchgerechnet:

Zunächst, etwas idealisiert, hat ein Ehepaar seine Rentenanwartschaften vollständig zusammen während der Ehe erworben:

Er hat 60 Entgeltpunkte erworben und erhält dafür eine Rente von 60 x 40,79 Euro (aktueller Rentenwert) = 2.447 Euro. Sie hat 20 Entgeltpunkte erworben und erhält dafür eine Rente von 20 x 40,79 Euro = 816 Euro.

Gesamtrente des Ehepaars: 3.263 Euro. Jeder hat Anspruch auf die Hälfte: 1.632 Euro. Das ist, solange die Beiden gemeinsam in einem Haushalt leben, ohne jeden praktischen Belang.

Das ändert sich drastisch, wenn die Hinterbliebenensituation eintritt:

Er verstirbt. Dann erhält Sie nach geltendem Recht eine große Witwenrente von 1.346 € (55% von seiner Rente, 2.447 €). Zusammen mit ihrer eigenen Rente von 816 € erhält sie eine Gesamtrente 2.162 €.

Bei Rentensplitting erhielte sie lediglich 1.632 €. Das wären 530 € im Monat weniger!

Sie verstirbt. Dann erhält er eine große Witwerrente von 38 € (nicht 55% von 816 €, da seine Rente deutlich über dem Freibetrag liegt). Zusammen mit seiner eigenen Rente von 2.447 € erhält er eine Gesamtrente 2.485 €.

Bei Rentensplitting erhielte er 1.632 €. Das wären 853 € im Monat weniger!

Die DRV hat eine realistischere Beispielrechnung veröffentlicht, nach der die Rentenansprüche des Paares teilweise vor der Ehe erworben wurden (Er 40 Entgeltpunkte, Sie 10 Entgeltpunkte, ansonsten gleiche Ausgangsdaten).

Ergebnis: Sie hätte beim Splitting einen Nachteil von 734 €! Er hätte einen Nachteil von 649 €!

Bei weniger Jahren gemeinsam erworbener Rentenanwartschaften, verschieben sich die unglaublich hohen Rentenkürzungen zu Lasten der/des geringer Verdienenden. Ganz überwiegend also bei den Frauen.

Womit wird so eine so eine wahnsinnige Verschlechterung begründet? Dazu der Sachverständigenrat im November 2023: „Simulationen zeigen, dass das Arbeitsangebot von Zweitverdienenden bei einem Wegfall der Witwen- und Witwerrenten zunimmt“.

Mit anderen Worten: „Kommt raus aus eurer sozialen Hängematte – geht gefälligst arbeiten!“

Erwerbstätigenversicherung als „Idealbild“ – aber leider, leider…

Empfehlung 21: „Die Kommission sieht eine Erwerbstätigenversicherung, in die neben abhängig Beschäftigten auch Selbständige, Beamte, Abgeordnete und Vorstände von Aktiengesellschaften einbezogen sind, als Idealbild der Alterssicherung an.“

Das klingt wirklich gut, wenn man es unterlässt, die darauf aufbauenden Empfehlungen 22 bis 25 und die Empfehlung 16 zu lesen. Bei deren Lektüre kommt heraus: Die Regeln zur Berechnung der Beitragsbemessungsgrenze sollen nicht geändert werden. Je höher das Einkommen, um so weniger dürfte ein Beitrag zur Rentenversicherung spürbar sein. Zumal es später ja auch eine Art Trinkgeld aus der Rentenkasse gibt. Das dürfte durchgängig auf die Vorstände von Aktiengesellschaften zutreffen, die über äußerst üppige Pensionsansprüche ihrer Firmen verfügen. Auch die Renten der Abgeordneten werden wohl ähnlich behandelt werden. Die Rentenkommission „empfiehlt, Abgeordnete zeitnah in die GRV einzubeziehen. Um die dabei entstehende Versorgungslücke auszugleichen, soll eine Zusatzversorgung eingerichtet werden.“ Es soll also bei dem Mehrklassenrecht in der Altersversorgung bleiben (siehe auch Beamte).

Substantiell bleibt nur die Absicht, bislang unversicherte Selbständige obligatorisch in die gesetzliche Rentenversicherung aufzunehmen. Aber das steht schon in den Regierungsprogrammen der letzten drei Bundesregierungen, ohne dass es zur Umsetzung gekommen wäre.

Empfehlung 23: „Die Kommission empfiehlt, Reformen, die in der GRV erfolgt sind oder noch vorgenommen werden, wirkungsgleich auf die Beamtenversorgung zu übertragen.“

Das „Ideal“, auch Beamte in die gesetzliche Rentenversicherung aufzunehmen, bleibt ein ferner Traum. Ausführlich wird erläutert, warum das zu teuer und verfassungswidrig, weil gegen die althergebrachten Grundsätze des Berufsbeamtentums verstoßend, sei.

Auch den Niedrigstverdienenden geht es an den Kragen!

Empfehlung 26: „Die Kommission empfiehlt, geringfügige Beschäftigungsverhältnisse (Minijobs) ohne Opt-out-Möglichkeit in die GRV einzubeziehen und ihren steuer- und sozialversicherungsrechtlichen Sonderstatus abzuschaffen… In der Folge erübrigt sich auch die gesonderte Berechnung der beitragspflichtigen Einnahmen im Übergangsbereich (Midijobs).“

Und damit keine Zweifel aufkommen: „Mit dem Wegfall des Übergangsbereichs würden Geringverdienende stärker mit Sozialversicherungsbeiträgen belastet… Die Maßnahmen können Erwerbsanreize stärken und über höhere Beiträge Mehreinnahmen in der GRV generieren.“

Noch Fragen nach der Motivation der Kommissionsmitglieder? Die stellen ihr ganzes 80seitiges Werk unter dem Label „Sozialpolitik“ – geht’s noch zynischer?

Ergänzendes

Die nicht beitragsgedeckten Leistungen sollten neu definiert und dann vollständig aus dem Bundeshaushalt finanziert werden. Statt „Bundeszuschuss“ sollte das dann den Namen „Bundesanteil“ bekommen (Empfehlung 17).

Die betriebliche Altersversorgung ist mit den beiden Betriebsrentenstärkungsgesetzen (2017 und 2026) auf einem guten Weg. Die Einführung eines Obligatoriums, also Zwang zur Betriebsrente; wird als eine hilfreiche Option beschrieben (Empfehlung 29).

Die „Frühstartrente“ (10 Euro monatlich, gezahlt vom Staat für Kinder vom 6. Bis 18. Lebensjahr) sollte mit der gesetzlichen Kapitalrente „verzahnt“ werden. Ganz wichtig dabei: „die Finanzbildung von Kindern und Jugendlichen über alle Einkommensgruppen hinweg zu stärken.“ (Empfehlung 31)

Ansonsten das Übliche: Bürokratieabbau, DRV bürgernäher machen, Doppelstrukturen vermeiden, Transparenz herstellen….

Was bleibt von der „Renten-Revolution“

Produktivitätsentwicklung findet nicht statt – Das Wort Produktivität kommt auf den 80 Seiten nicht ein einziges Mal vor. Obwohl es die entscheidende Größe ist (und war), um Verteilungsspielräume auszuloten.

Eine seit 2019 anhaltende Stagnation des Bruttoinlandsprodukts, die längste Wirtschaftskrise seit 1949, kommt nicht vor. Deshalb wird auch die eklatante Nachfrageschwäche nicht erwähnt. Die schädliche Wirkung von gewaltigen zusätzlichen Sparvolumina in allen drei Rentensäulen ist so auch völlig unproblematisch.

Was problematisch als Ausgangspunkt dargestellt wird, ist die wachsende Zahl von Rentenempfängern gegenüber weniger Beitragszahlern. Das Kostenproblem, das an keiner Stelle mit Daten hinterlegt wird, zwingt angeblich zum Handeln.

Und dann passiert das Absurde: Kosten spielen keine Rolle mehr (außer bei der Reduzierung von Rentenleistungen). Neben dem zunehmenden Versorgungsaufwand für die Alten mal eben 2% vom brutto zusätzlich abführen? Kein Problem! Dutzende Milliarden Euro Steuergelder zur Stützung des Renommees der gesetzlichen Kapitalrente („Übergangsfaktor“)? Kein Problem! Extensive Förderung zu erhöhten Sparanstrengungen der abhängig Beschäftigten und auch dazu milliardenschwere staatliche Fördergelder? Kein Problem!

Die vorgespielte Absicht, die Jungen nicht zu überlasten und ihnen eine sichere Rentenzukunft in 40 bis 50 Jahren zu bescheren, ist einfach nur lächerlich. In der Jetzt-Zeit bröckelt der Putz von den Klassenräumen und die Bildungsmisere in Deutschland wird regelmäßig durch internationale Institutionen bescheinigt. Handlungsdruck? Nicht feststellbar.

Was bleibt, ist die Erkenntnis, dass die Konter-Reformen wie sie von der Rentenkommission vorgeschlagen werden, den Geschäftsinteressen der Finanzkonzerne dienen. Jährlich garantierte Profite mit den Spargeldern bei null Risiko. Es gibt keine Garantien. Wenn die Kapitalmärkte kriseln oder kollabieren, bleibt der Schaden allein bei den Einzahlern hängen.

Neben den Interessen der Finanzkonzerne kommt seit ein paar Jahren eine weitere Motivation hinzu. Die gewaltigen Mittel für die Aufrüstung. 5% vom Bruttoinlandsprodukt benötigt Finanzierungsquellen. Und da bieten sich Rentenfonds idealerweise an. Die Geschichte der beiden Weltkriege haben das zur Genüge gezeigt.

Die Schlussworte gebe ich anderen:

„Um nennenswerte Summen (für die Aufrüstung, R.H.) zu bekommen, wird man auch an das Rentensystem herangehen müssen“ (Moritz Schularick, Präsident des Kieler Instituts für Weltwirtschaft (IfW), SPIEGEL 10.01.25)

und

„Sagen Sie Ihren Banken und Pensionsfonds, dass es inakzeptabel ist, wenn sie sich weigern, in die Verteidigungsindustrie zu investieren“. Mark Rutte, NATO-Generalsekretär im Dezember 2024.

Ähnliche Beiträge:

- Rentenreform ist überfällig

- Sozialpolitik in Zeiten der Kriegsvorbereitung

- Nun spekuliert mal schön!

- Nachhaltige Rentenmärchen

- „Generationenkapital“ – der Staat entlastet sich

Diese Rentendebatte ist eine Nebelmaschine für organisierte Rentenkürzung. Da wird über Demografie, Aktienrente und Kapitalstock schwadroniert, als könne ein Fonds die Brötchen backen, die Pflege leisten oder die Wohnungen bauen, die Rentner künftig brauchen.

Volkswirtschaftlich zählt am Ende nur die reale Produktivität: Was kann die arbeitende Gesellschaft künftig erzeugen — und wie wird es verteilt? Wenn die Produktivität steigt, ist eine gute Rente finanzierbar. Wenn sie nicht steigt, hilft auch kein Börsenzauber. Dann werden nur Ansprüche umetikettiert, während Banken, Versicherungen und Fondsgesellschaften mitverdienen.

Genau deshalb wird über Produktivität so ungern gesprochen. Dann müsste man nämlich über Löhne, Investitionen, Bildung, Infrastruktur und Verteilung reden. Stattdessen verkauft man den Bürgern Finanzlobbyismus als Rentenreform.

Eine ehrliche Rentenformel hieße: Produktivität plus Verteilungsgerechtigkeit. Alles andere ist Ausrede, Ablenkung oder Rentenabbau mit akademischem Lametta.

Man kann Geld halt nur für eines ausgeben. Entweder Rüstung oder Soziales. So einfach ist das. Wenn die Rüstung steigen soll, und das in nennenswertem Umfang, muss das Geld der Bevölkerung entzogen werden. Folgen:

– Sozialabbau

– schlechtere Schulausstattung

– schlechterer ÖPNV und schlechtere Infrastruktur

Usw. usf.

steht schon in der Bibel: Du kannst nur einem Herren dienen, entweder Gott oder dem Mammon. Das sagt alles

Tja, wo man hinschaut, überall sieht es nach spätem Endspiel aus.

In Bezug auf Rente wird nicht einmal mehr der Anschein gewahrt, dass die aktuelle wirtschaftliche Leistung diejenigen trägt, die vorher diese Leistung erbracht haben. Es geht nur noch darum, dem globlen Casino weiter Cash zuzuschanzen, um die finale Gewinnmitnahme anzufetten. Das alles ergibt nur Sinn, wenn der Zeitpunkt nah ist, ab dem nichts mehr geht, und wenn die großen Fische diesen bereits kennen.

Die werden uns in bewährter Salamitaktik alles nehmen.

Uns krank machen, krank halten, töten, und einen kleinen Rest versklaven!

Ab welchem IQ ist der Mensch fähig zu begreifen, dass ein Umlagenverfahren bei schrumpfender Bevölkerung nicht funktionieren kann, und dass die teuersten Schnapsideen, das System zu sanieren, Vermehrung und Einwanderung sind.

Aufwendungen für den Lebensunterhalt der Alten, werden in primitiven Stammesgesellschaften durch den Nachwuchs finanziert. In Industriegesellschaften ist nicht das Bevölkerungswachstum sondern das Wirtschaftswachstum bzw. BIP die Grundlage für die Finanzierung der Renten.

So könnte eine auf dem BIP basierte Rentenversicherung aussehen. Eine Basisrente abhängig von der Lebensarbeitszeit wird steuerfinanziert. Praktisch ohne Verwaltungskosten! Da würden auch automatisch alle finanziell beteiligt.

Dazu könnte es eine gesetzliche Sparrente geben, die von einer staatlichen Rentenbank verwaltet und in Bestand und Verzinsung vom Staat garantiert wird, und Renten in Abhängigkeit von den einbezahlten Beträgen auszahlt.

Sie sollten Sich mal das Mackenroth-Theorem zu Gemüte führen.

Für eine kapitalgedeckte Rente spricht auch, dass schon 2 Mal in Deutschland die Rente in der Kriegskasse versenkt wurde. Deswegen wurde 1957 die umlagefinanzierte Rentenversicherung geschaffen. Allerdings – wie man heute erkennen kann – hätte man der Politik jeglichen Zugriff darauf verweigern sollen. Jetzt sind wir halt beim 3. Mal Kriegsvorbereitungen angekommen, wofür die Polit-„Eliten“ erneut Rente und den verbliebenen traurigen Rest unseres zu Tode reformierten Sozialstaates dringen benötigen zwecks Finanzierung ihres Wahnes.

„In der Jetzt-Zeit bröckelt der Putz von den Klassenräumen und die Bildungsmisere in Deutschland wird regelmäßig durch internationale Institutionen bescheinigt.“

die Bildungsmisere wird bewusst in Kauf genommen, je weniger Bildung der Untertan hat, desto weniger die Neigung gegen die bevorstehenden „Sozial-Reformen“ auf die Strasse zu gehen. Er wählt in 4 Jahren genau das, was er immer gewählt hat, der Sozialismus macht ihm Angst, dann doch lieber arbeiten bis 70/75 und für die Aktienrente und dabei hoffen, dass die Kapitalmärkte nicht kollabieren, dann wäre das Geld futsch.

Die Krankenversicherung deckt nur noch das Nötigste ab, Brille und neue Zähne sind Luxus.

Partner muss sich selbst versichern und die Kinder zukünftig vielleicht auch, am besten gemeinsam tot umfallen, denn die Witwenrente wird auch gestrichen.

Dafür wird der Untertan mit Kriegsvorbereitungen

„gefüttert“ dazu haben sich die Medien verpflichtet, der Staat braucht Kanonenfutter

für den kommenden Krieg mit Russland, das 5%Ziel der Nato wird gefordert, da muss bei den Untertanen gespart werden, die sollen kämpfen und nicht in der „sozialen Hängematte“ liegen oder als Rentner über die Meere schibbern. Die werden gebraucht

im Endkampf mit Russland, vorausgesetzt der Krieg bleibt konventionell und wird nicht atomar, dann spielt alles keine Rolle mehr.

In der Rentenkommission saßen immerhin 8 Professoren. Und die werden ja wohl wissen, was für das Volk, also das niedere Volk, am Besten ist. Wer länger arbeitet hat keine Langeweile, kommt nicht auf dumme Gedanken und braucht auch weniger Geld, denn zum Ausgeben ist keine Zeit da. Im TV wird nur Müll gesendet und wenn man sich mal auf die faule Haut legen will, iss die grad beim Frisör. Also bitte! Vllt. sollte jeder mal einen Blick über den Tellerrand wagen, denn genau das machen Professoren tagtäglich. Wie siehts denn in Afrika aus? Oder Kuba, oder Haiti? Na, da lebt doch son deutscher Rentner wie im Schlaraffenland. Und Flaschensammeln lohnt sich, denn es gibt genügend Flaschen in Deutschland. Den Politikern fällt es doch auch nicht leicht, solche Entscheidungen zu treffen. Aber was sollen sie machen. Der Russe steht vor Tür, und tritt die spätestens 2028 ein. Wollen „wir“ das? Natürlich nicht. Sonst ist sofort Schluss mit Flaschen sammeln. Denn dem Russen ist alles zuzutrauen. Wir MÜSSEN aufrüsten und jeder muss seinen Beitrag leisten. Auch Rentner. Nicht nur faul in der Hängematte. Wenn der Putin kommt, iss vorbei mit lustig.

Also nicht jammern, sondern zupacken. Sich schon jetzt zum Volkssturm melden, das wäre das richtige Zeichen. Danach fragen, ob man vllt auch bis kurz vorm Tod arbeiten kann. Aber nein, es wird nur gemosert. Sich ein Beispiel an Merz nehmen, das wäre wahrer Nationalstolz. Merz sitzt auch nicht rum. Der Mann ist 70 Jahre alt und arbeitet täglich 18 Std. Ist nie zu Haus, nur fliegen, fliegen, fliegen. Und wir motzen. Typisch deutsch. So, jetzt an die Arbeit, aber zackig.

Wir könnten alle ganz prima leben, ja wenn der Kapitalismus und die Reichen und die Religionen nicht wären….